2016年9月9日,雄心壮志的三角轮胎乘着资本市场的东风登陆上交所,股票简称“三角轮胎”,首发价格22.07元/股,首次发行2亿股,募集资金44.14亿元。令人意想不到的是,这支被寄予厚望的新股5个涨停后迅速开板,在9月20日创出50.59元的最高价后便开启了长达一年多的下跌模式,涨幅超过5%的交易日只有1次,甚至连涨幅超过3%也只出现了4次。到了今年12月5日,一直苦苦支撑的三角轮胎终于跌破发行价,堪称最差次新股。

无独有偶,更早之前挂牌上市的玲珑轮胎,首发价12.98元/股,发行2亿股,募集资金总额25.96亿元。在经历早期的高开猛走后,近一年时间历经涨涨跌跌,从最高的43元硬生生的跌破了17元,12月13日收盘价仅为16.5元,破发风险近在咫尺。

回顾上市初期,业内人士评估三角轮胎时认为其在国内轮胎行业中综合实力居前,业绩突出,人均创造营业收入、研发费用总额、研发费用与销售费用之比都稳居行业前列,有可能成为行业并购整合领导者。谁也没有想到,仅仅上市一年多,三角轮胎就已经跌至谷底,让人看不到任何复苏的希望。

三角轮胎抱定全球化的野心挺进资本市场,然而不过短短一年的时间,他们的美好愿景就因股价的下跌遭受打击。究竟是什么原因导致了三角轮胎次新股狂跌不止呢?要想弄清楚这个问题,还要从当前轮胎市场的总体发展形势上谈起。

近年来,国内汽车保有量的稳步增长,相应地也带动了轮胎行业的持续发展。公开数据显示,2016年中国汽车产销2811.9万辆和2802.8万辆,同比增长14.5%和13.7%,产销量再创历史新高。国内轮胎企业总产量6.10亿条,同比增长7.9%。

虽然轮胎产量继续增长,但是多年的低价竞争以及粗犷式的发展也使得中国轮胎企业竞争力完全落后于国际轮胎企业。尽管三角、玲珑在中国已经是顶尖轮胎企业,但是放到全球相比,也只能排在15-20名的位置。

众所周知,中国轮胎企业外贸强于内销,但是近几年,以美国为首的各主要中国轮胎出口国开始对中国轮胎进行双反调查,征收高额补贴倾销税。越来越高的贸易壁垒使得中国轮胎出口举步维艰,已经有很多轮胎企业开始外贸转内销,但是内销由需要不断面对外资轮胎竞争的压力。

尽量,轮胎原材料市场同样动荡不安,以橡胶为主原材料价格先后经历过山车式波动,极大地影响了中国轮胎企业的盈利。与此同时,国家的环保政策也导致炭黑、硫磺、钢材等非橡胶类原材料价格出现大涨。轮胎企业制造成本不断上涨已成不争的事实,尽管大部分轮胎企业已经进行了价格调整来应对成本上涨,但是只能是杯水车薪。从今年上半年以及第三季度各上市轮胎企业的财报情况就能看出:目前困扰中国轮胎企业最大的问题就是盈利难。

2017H1:

综上所述,我们不难看出,目前整个轮胎市场大环境处处充满悲观情绪,这也使得轮胎行业的投资热情并不高。制造业赚钱难,发展慢,很难迎合中国人一夜暴富的心理。人们更愿意把钱放到金融、地产等回报快回报高的领域。说白了就是:生不逢时。不过,目前国家的政策正在向实业偏转,制造业或将逐渐成为国家支柱产业,对于这些老牌轮胎制造企业来讲,未来依然值得期待。

当然轮胎企业自身也在不断努力,三角轮胎已经将目光投向全球市场,先后在欧洲、北美组建强大团队,力拓市场。

11月30日,国家发展和改革委员会对三角轮胎股份有限公司在美国投资建设年产500万条高性能乘用车胎和100万条高性能商用车胎生产基地项目予以备案。该基地初步选址在美国北卡罗来纳州,项目总投资5.8亿元,拟分两期进行建设。第一期是年产500万条乘用车轮胎项目,总投资约2.98亿美元,将于2018年开始设计建设,2021年之前完工;第二期是年产100万条商用车轮胎项目,总投资约2.82亿美元,将于2020年开始设计建设,预计2~2.5年完成。

另外三角轮胎公司募投项目年产200万条高性能智能化全钢载重子午胎升级改造项目(以下简称华茂项目)和南海新区800万条高性能乘用车胎高新技术转型升级项目(以下简称华阳项目),有望在2018年产品陆续下线、2019年全面投产运行,加上2020年美国工厂投产,将会释放出新的产能和显著的效益,三角轮胎有望迎来快速发展期。

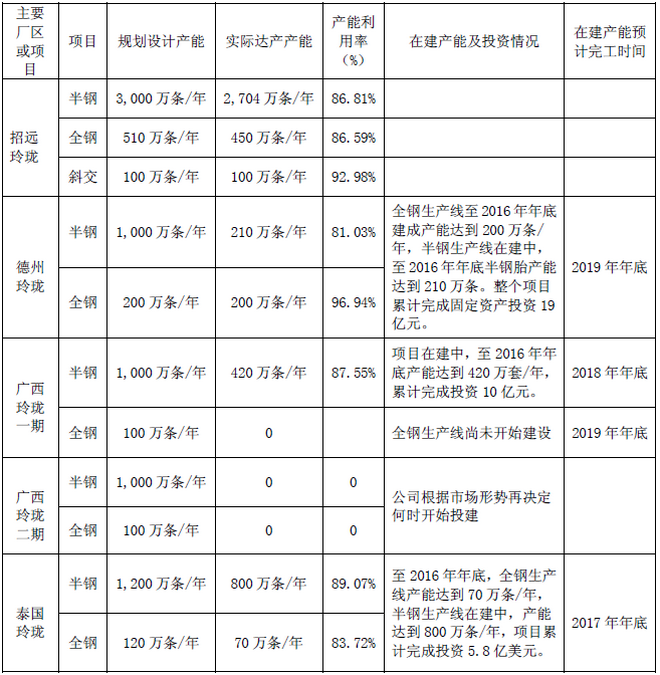

玲珑轮胎也早提出“3+3”战略,即在国内和海外各建3个生产基地,公司在国内的三个生产基地分别建成于山东招远、山东德州和广西柳州,海外第一个生产基地设在泰国,截至目前,泰国玲珑已达到了规模化、常态化生产,基本具备年产1,000万套半钢子午线轮胎和年产120万套全钢子午线轮胎的实际生产能力。

截至2020年,玲珑将完成美洲和欧洲2个海外生产基地,逐步实现国外3个生产基地的规划布局。届时,玲珑产能将达到8000万套,这也意味着,玲珑将成为全球产能排名第六位的轮胎生产企业。

(轮胎商业网原创,转载请注明出处,责任编辑:jeff)