2014年12月汽车市场回顾

刚刚过去的2014年,硝烟还没散尽,我们回首汽车行业的狼烟战场,看看轮胎汽车的数据分布。12月是春节前车市的启动期,由于实体增长不强、加之单位购车受到公车改革等抑制的背景下,加之13年年底天津限购前的抢购的高基数影响,今年12月车市压力较大。由于14年国内车市增速13%远低于13年的20%,企业的偏高增速目标在低增长的市场面前需要更大的价格促销促进,今年12月的促销力度明显大于去年同期。因15年春节较晚,带来的车市节前热潮延迟,12月上半月车市增长不强。但随着销售压力的加大,各经销商利用圣诞、元旦及农历新年等节日临近组织相应年中促销活动,加之油价下跌,下半月车市升温较快,加上深圳限购的刺激,经销商借机扩大集客拉动终端销量,推动零售进一步火爆。从第三周开始的车市增长加速,第四周达到同比24%的高增长,最后一周更是超强。

由于下半年的企业生产增长持续大于销量增长,导致7-11月企业库存增长27万台,这也推动12月的销量冲刺顺利实现。今年12月厂家销量冲刺力度很大,最终增速达到18%的超高增速。(中国轮胎商业网-数据中心)

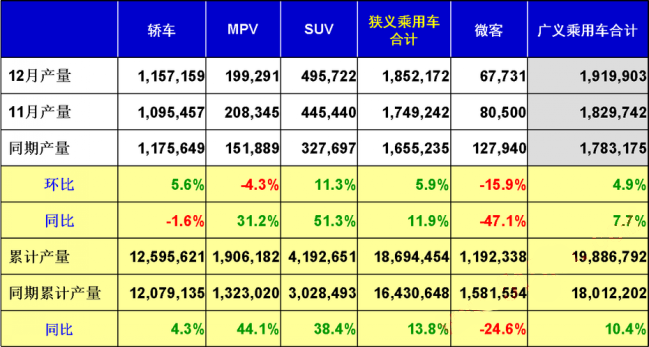

12月份产量表

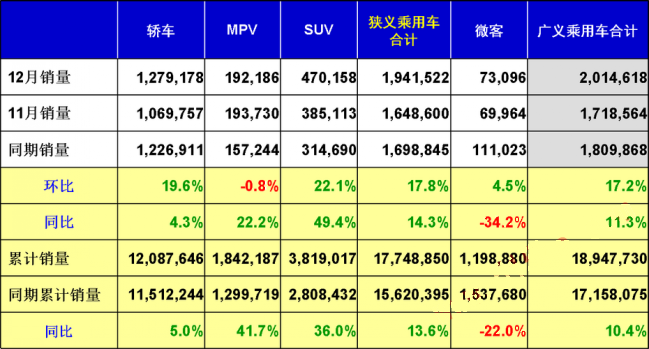

12月份国内销量表

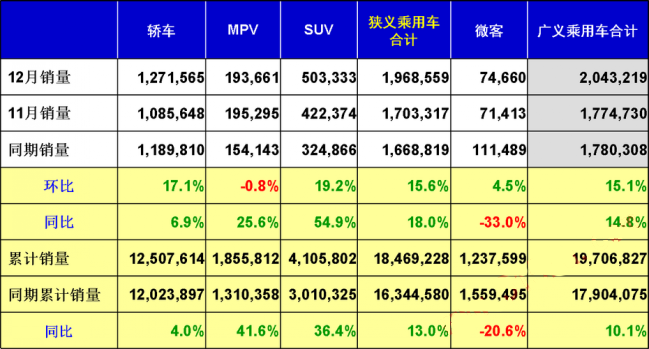

12月份批发销量表

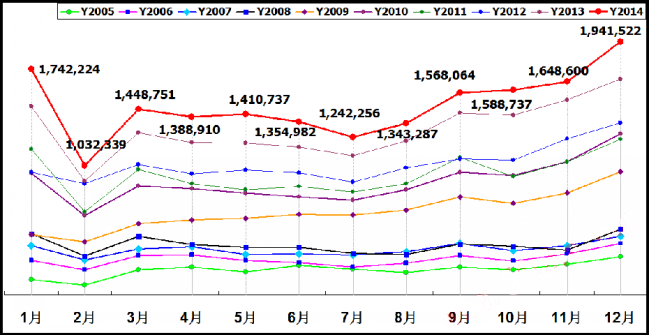

2005—2014年乘用车(轿车/MPV/SUV)月销量走势图

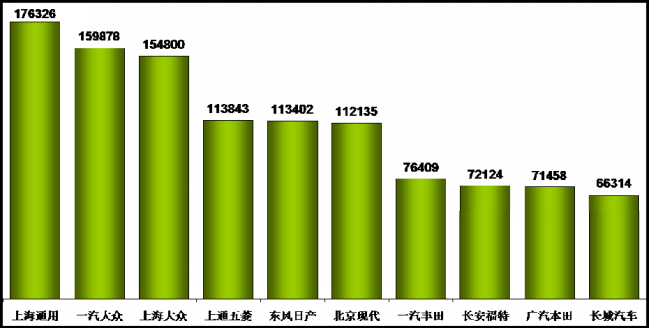

狭义乘用车生产商销量排行榜(12月国内销售综合数)

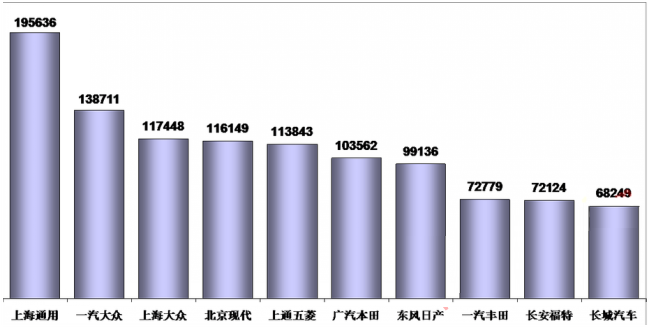

狭义乘用车生产商销量排行榜(12月国内外销售批发数)

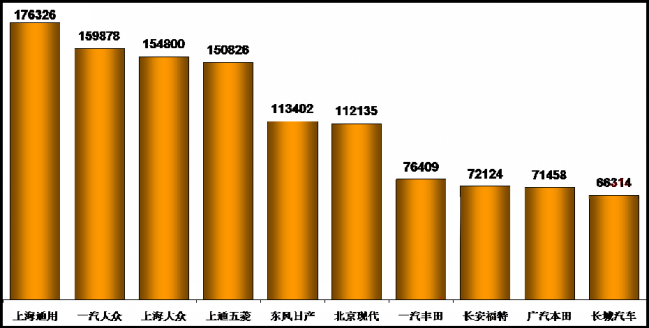

广义乘用车生产商销量排行榜(12月国内销售综合数)

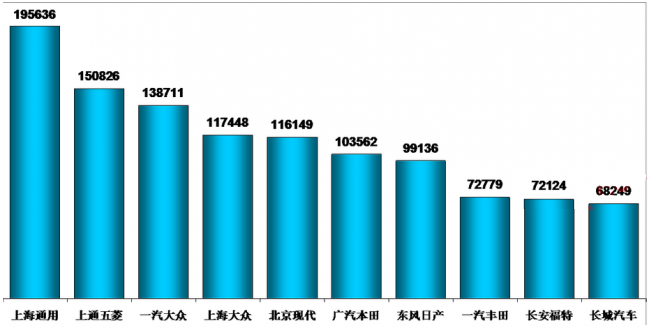

广义乘用车生产商销量排行榜(12月国内外销售批发数)

2014年全国乘用车市场回顾

中国轮胎商业网数据中心显示:2014年中国国内乘用车市场增速达到13%,完全符合乘联会的13年底预测。13年9月节能车暂时退出、14年初的天津和杭州限购、公车改革带来的公车购买减少带来的减量压力很重的。14年乘用车市场的增长动力是限购促销和多功能车的高增长。限购增量是由于几个城市限购导致的恐慌购车心理蔓延,并导致大城市车市成为国内车市的主要增量拉动,类似深圳50%的销量高增长是中国特色的增量,这样的增量城市在3-7月的增量贡献巨大。14年的多功能车市场增长主要是A级SUV的高增长和A0级SUV的迅速崛起,自主与合资企业均大量推出小型SUV,由于符合主流消费者的购买力区间且符合消费时尚潮流,因此取得较好的增长。14年A0级MPV持续高增长并带来40万台增量,主力车企顺势推出更高端的A级MPV新品获得巨大增量,这也体现了国内车市的产品突破有很大潜力。3季度豪车强力新品推出后带来的4季度促销大增,使经销商运营恶化,引发诸多问题。14年合资低端车型表现突出,合资A级低端次新品品牌溢价和规模效益带来较好增量。但合资高端车型的分化加剧,欧美系高端优势强化。14年是新能源车爆发式增长的元年,全年狭义乘用车的新能源车销量达到5.3万台,同比增长近4倍,这既是国家政策的组合拳的推动效果,也是大城市限购的挤压消费结果。

更多详细信息可以直接联系我们:chinatiredealer@gmail.com。