近日,知名轮胎企业倍耐力发布了2021年与2022年轮胎市场的销售对比。从数据来看,2021年时,轮胎市场呈现出的是向上成长的“蓬勃朝气”;但是在短暂的繁荣之后,2022年的轮胎市场却陷入了一场突然的萧条-全球多个市场出现了销售额的大幅下降。尤其值得注意的是欧洲轮胎市场的变化。

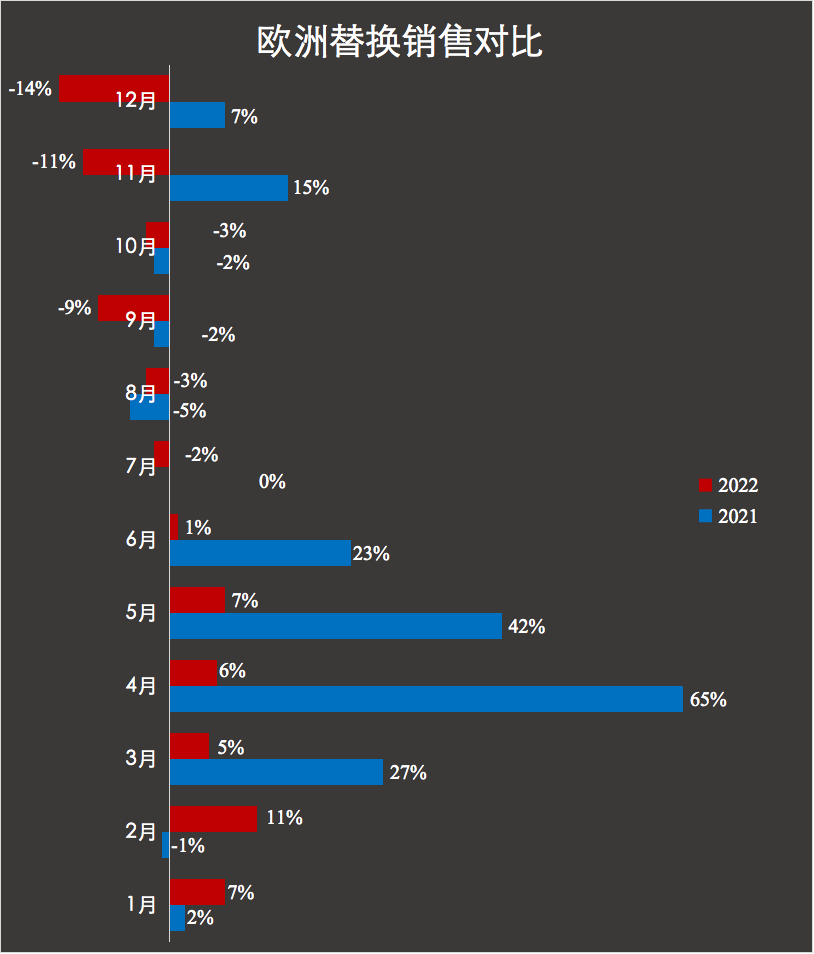

欧洲替换市场

与不少企业财报中所提到的情况相符,2022年第四季度欧洲市场消费极为糟糕。事实上,欧洲替换市场增速从6月开始,并在随后的6个月中下降幅度逐渐扩大。有消息显示,受气候变化等因素影响,欧洲夏季胎和冬季胎的销量受到很大程度影响。加之2022年通货膨胀率创下了近40年的新高后,整体物价的飞涨让欧洲消费者对于轮胎替换更为谨慎。

2022年7月至12月,欧洲替换市场销量较2021年同期平均下滑了7%。这也能解释为何有轮胎企业的全年业绩在第四季度变得异常紧张——无论其他地区销售如何火爆,都不足以抵消掉欧洲市场最后2个月超过10%的销售下滑。

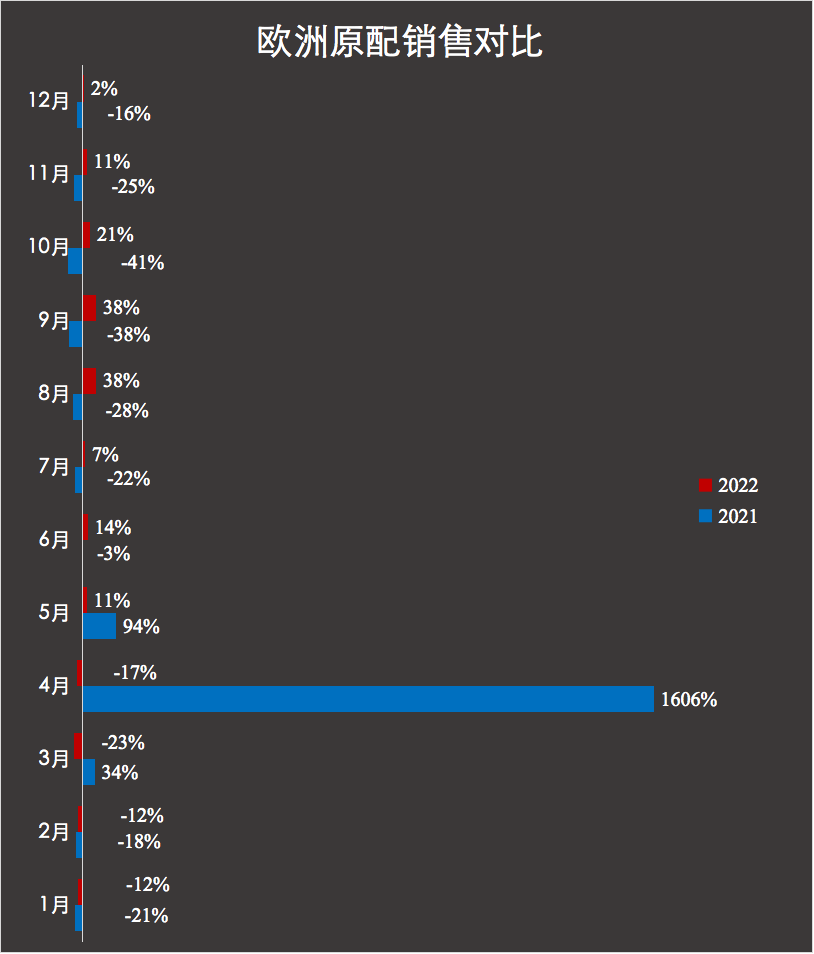

不过从这份数据来看,欧洲轮胎配套市场则是呈现出了截然相反的情况。

欧洲配套市场

由于缺芯潮的出现,欧洲原配市场在经历了2021年4月和5月极短暂繁荣后,在2021年6月开始出现连续大幅度下滑。截至2021年底,欧洲原配市场后7个月的平均同比下滑幅度约达到了25%。但是这一情况在2022年6月得到了明显改善。

随着2022年5月芯片供应逐步缓解,欧洲轮胎原配市场开始跳升。2022年5月到12月,欧洲原配市场的平均增长率达到了17.75%;不过可以看到2022年11月开始,欧洲市场轮胎配套销量增幅开始缩水,2022年最后一个月,其配套销量同比仅增长了2%,而对比数据则是非常糟糕的2021年年底销量——欧洲原配市场2022年底再被打到谷底。

不过,这样的表现并不让人觉得奇怪。结合2022年冬季能源成本的上涨和欧洲汽车产业低迷的开工率,轮胎配套销售走低确实也在情理之中。如果2023年通胀率继续走高,欧洲市场的轮胎销售恐怕依旧并不乐观。

不过也有消息称,在成本高压和气候变化影响下,欧洲市场的全季胎销量一周走强——轮胎企业在这一细分赛道可以报有更多关注。

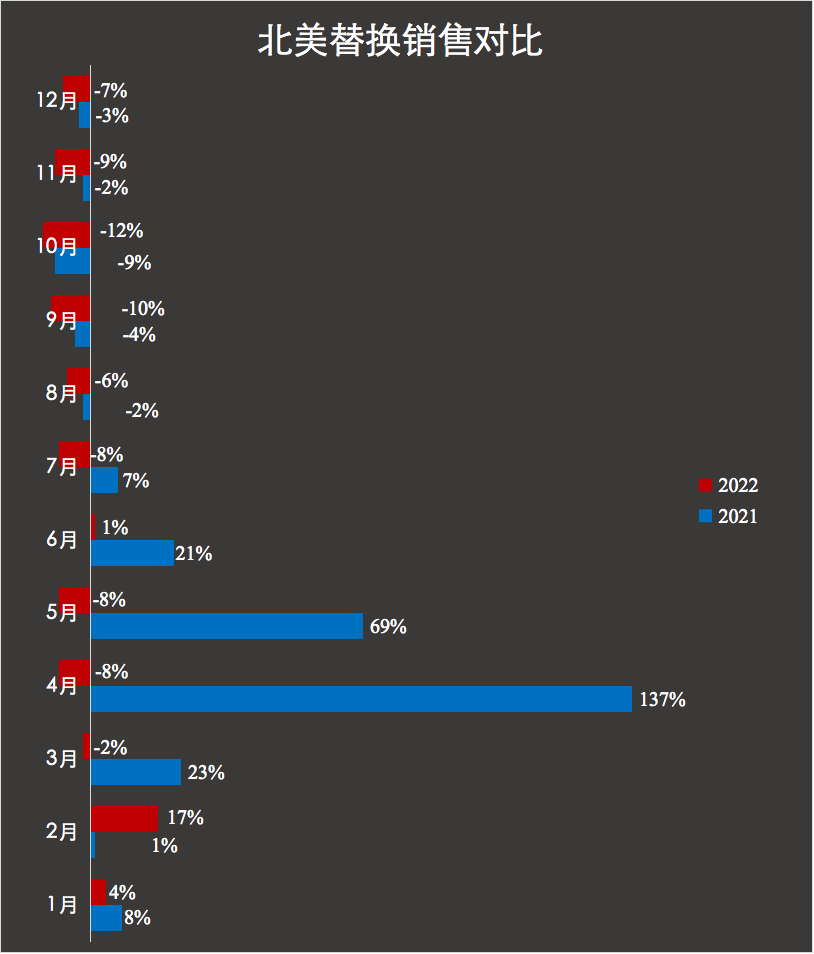

北美替换市场

与欧洲替换市场销售表现差不多,2022年下半年,北美替换轮胎销售与上一年同期相比平均下跌了约9%,第四季度的表现最为糟糕,不过在11月份,由于大雪刺激了冬季胎消费,替换市场下降幅度有所缩窄。

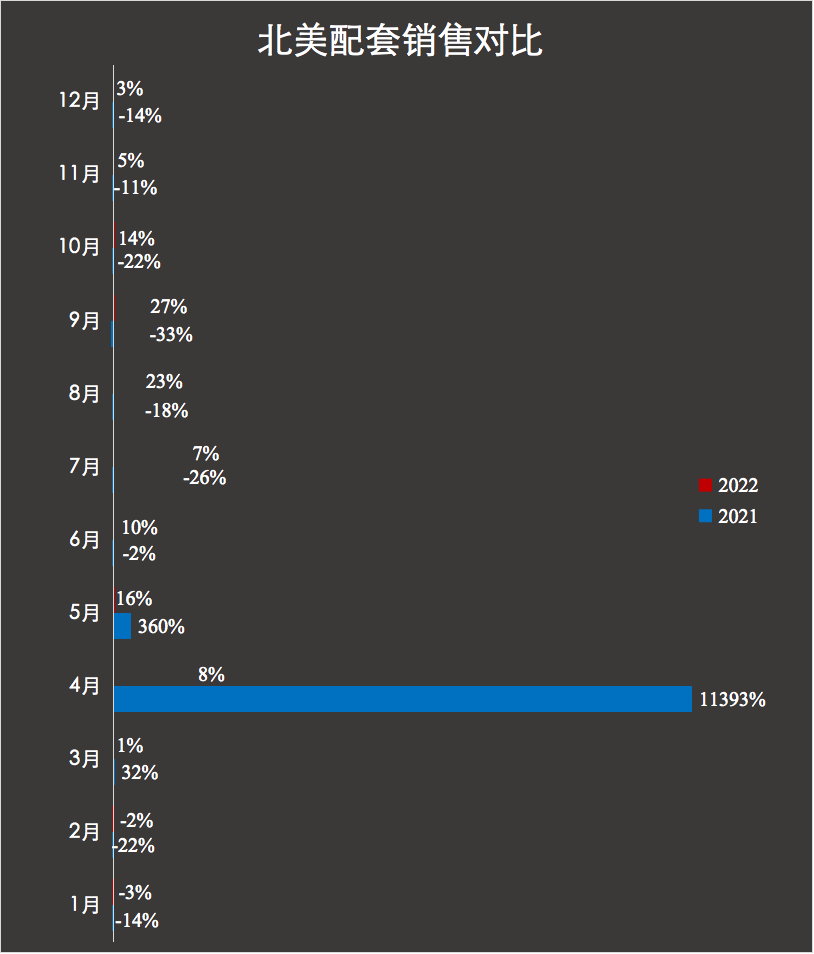

北美配套市场

轮胎配套销售方面,在新能源汽车销量增长和芯片供应逐步转晴后,2022年轮胎销售全年都维持在良好水平。尤其是2022年5月到10月期间,北美轮胎销售几乎都保留双位数增长。另外比较有意思的是,2021年4月时,北美原配市场的销售迎来了极短暂却又极为繁荣的销售爆发——2021年4月,北美原配销售出现了超过100倍的上涨!

不过考虑到2020年时,北美市场受疫情影响低迷的销量,更低的销量基数也让2021年同期的销售数据显得稍有些夸张。

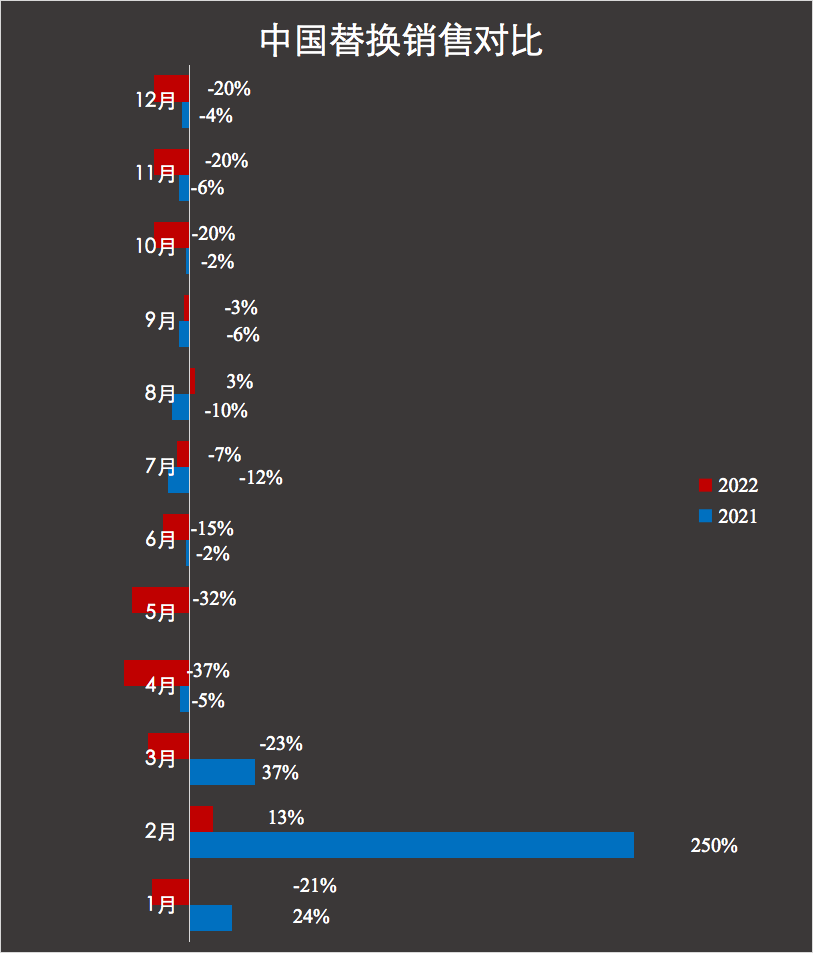

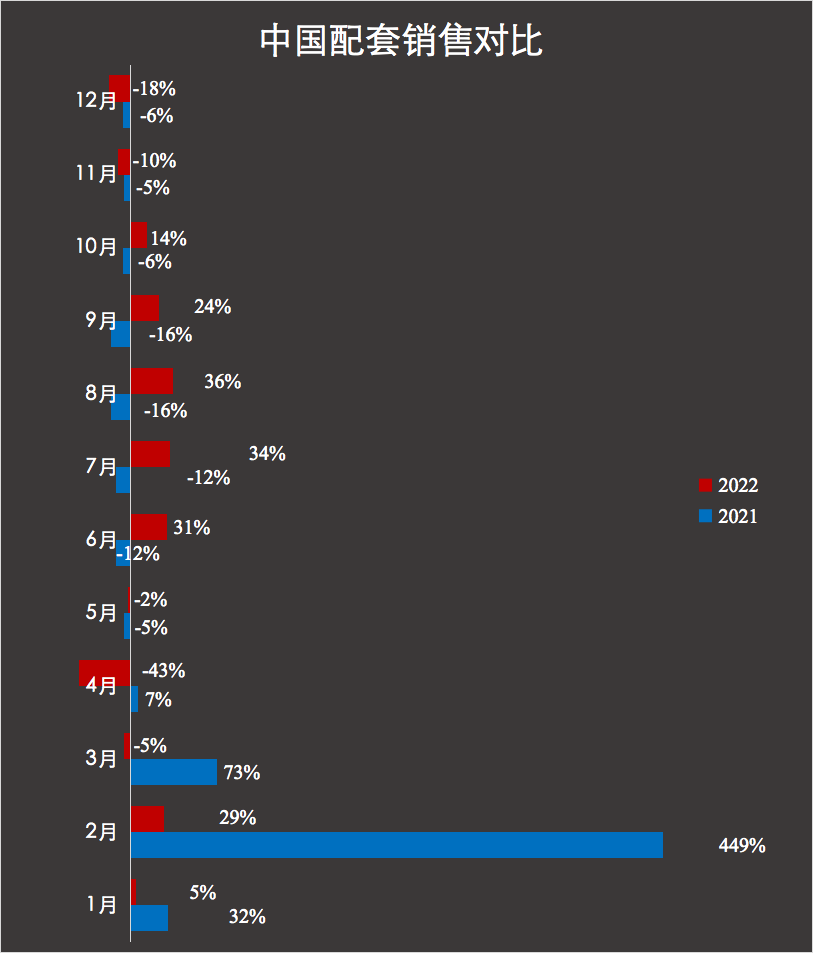

中国市场

在倍耐力的这份数据报告中,我们可以看到中国轮胎替换市场的销量在2022年都很糟糕,2022年12个月中仅有2月和8月出现了销量的同比上升,其余十个月的销售都在下降。

2022年12个月,中国替换市场较去年同期平均下滑幅度达到了15%。不过受6月后中国新车促销政策支持,2022年6月到10月配套市场的销售呈现出持续的双位数增长——在这5个月期间,配套市场销量平均同比增加27.8%。大尺寸轮胎需求的增加推高了专注于高价值轮胎销售的胎企在配套市场的销量。

短短两年的时间,全球轮胎市场确实风云骤变,消费者的态度转变,市场上下游供应的转变都在影响着市场的销量变化。这也让2023年的轮胎销售变得更加难以预测,多家轮胎企业都在财报中表现出了对2023年市场销售额的谨慎态度······

(原创,责任编辑:晨晨)