2022年,邓禄普宣布的推出中国大车胎市场;2023年,诺记宣布暂时退出中国市场。外资品牌在商用车轮胎和乘用车轮胎市场的“双双”逃离似乎暗示着我们外资品牌在中国市场“日薄西山”的命运。

但是似乎外资品牌并不甘心于这样的命运。即使在公认行情较差的2022年,国内上市轮胎企业轮胎销量也在2亿条以上——数百亿的市场没有人可以轻言放弃。只不过,当下的中国市场并非是同此前一样容易分割的蛋糕。存在于当下中国轮胎市场中数以千计的品牌,只有更低没有最低的轮胎价格,以及更捉摸不定的客户选择,成为了不少外资品牌在中国市场竞争的挑战——重回中国市场正在变得难上加难······

数千品牌抢占同一块“蛋糕”

与上世纪90年代的中国轮胎市场不同。在轮胎品牌战中,品牌第一梯队中逐渐有了诸如朝阳、玲珑、赛轮、三角、森麒麟等国内一线品牌。尤其是在国产新能源汽车一飞冲天的近五年,国产品牌的配套机会更多地涌向了乘用车市场。

2022年3月的门店走访数据显示,国产品牌在市场中的占有率已经达到甚至超过了5成。远路、海倍德等一众山东轮胎品牌是门店调货电话中最常出现的品牌。“门头挂着外资,内里销售国产”已成为目前轮胎市场的常态。

对于不少轮胎店来说,现在的外资品牌于店里仅是引流的作用。

“因为配套多,他们的品牌影响力还在,挂着外资的牌子让人知道我们是轮胎店。但是到了店里,车主问还有没有更便宜的牌子的时候,其他性价比高的牌子就更好卖了。只能说,现在的市场和以前不一样了。车主的选择更多偏向于需求而非品牌。而现在市场里品牌这么多,国外品牌的影响力在减弱。外资品牌的忠实拥护者越来越少了。”

除了车主的用户率在降低,门店对于品牌的忠诚度也在下降。事实上,随着轮胎利润在走下坡路,轮胎门店也在重新布局着自己的轮胎生意。可以说,外资品牌在国内的不断失势与门店的选择有更大关系。

“问题其实不在价格,在利润和售后。”

价格、利润空间和质保

把外资轮胎推到销售孤岛的其实是外资品牌本身。

(视频)

外资轮胎制造商总认为离开中国市场的原因仅仅是价格。然而殊不知,真正把替换市场份额越推越小的是他们与门店之间的越来越尴尬的交易关系。

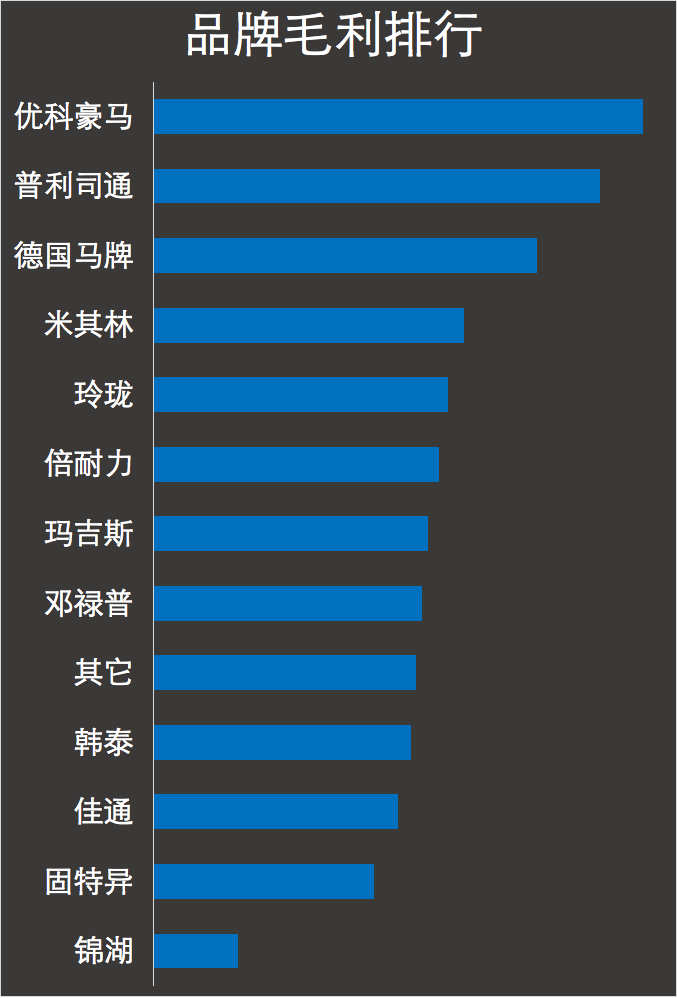

首先是利润方面。根据轮胎商业数据统计,2023年一季度毛利较高的海外品牌是优科豪马,国内利润较高的品牌为玲珑。但结合一季度国内替换市场16-17寸轮胎销售较佳的趋势来看,显然更注重规格丰富的国产品牌有更多的赚钱优势。

数据统计显示,国内轮胎品牌的利润空间虽然较优科豪马约少4成,但是相对于欧美和韩国品牌的利润空间高出了2倍多。这也意味着卖出4条国产轮胎能带给轮胎企业的利润回报远高于销售额回报——而在生意越来越难干的当下,利润早已成为了门店老板的重要品牌考量。

正因如此,轮胎店内的品牌越来越多,不断挤压着外资品牌的市场份额。另一方面,三包政策的实施效率也在拉近外资品牌与国产品牌在市场的份额。

(视频)

在采访中,不少店主反馈,国内品牌三包政策实施要好于海外品牌——没有繁杂手续,大大缩短了退换货市场,让门店可以更及时满足车主需求。

“一些国外的三包政策走流程需要很多时间,给车主擅自更换未来会牵扯到很多麻烦。但是国内品牌不一样,厂家是能保证退换的,所以几乎可以满足车主的合理要求,无论是时间成本还是售后成本都很低。”

实际上,这种售后的方便对于很多运营司机来说,也成为继价格之后又一个吸引他们走向国产品牌的优势。对于他们来说,品牌忠诚度带给不了他们任何好处,但是价格和便利的售后服务对于他们来说却是必要选项。

捉摸不定的轮胎消费者

而抱着这种想法的车主并非只有运营司机。现如今,即使在曾经极为看重品牌的乘用车轮胎市场,“品牌”的概念也变得越来越不吃香。在年轻的轮胎消费群体中,已经很难再见到钟情于一个品牌的轮胎消费者。

消费者变得更务实,这也在为外资轮胎的回归制造更多的麻烦。

加之国内轮胎企业规模越来越大,能够对市场“倾倒”的产品越来越多——即使如在细分市场做得更好的“诺记轮胎”,也在拥有更多品牌的冬季胎市场遇到了发展阻碍。

外资企业的空间被蚕食到只剩老主顾们的“维持”。这也意味着,外资品牌的反扑越来越艰难······

(原创,责任编辑:晨晨)