2023年,轮胎行业看似走出阴霾,实际上却过得比前三年更加糟糕。欧美和中国替换市场的持续压抑,上游原材料价格的持续挤压,都让轮胎企业的利润不断受到冲击——2023年一季报显示,已有外资轮胎企业利润返贫。

(海报)

为了挽救持续下跌的利润,轮胎企业开始重新规划自己的运营策略,多家轮胎企业在权衡了运营效率、制造成本、人员成本后,选择了永久关停部分产能。据不完全统计,轮胎行业在1-6月已经终结了亿套轮胎生产。

双反施压,成本高涨,2700万套产能眨眼消失

受美国对中国轮胎双反税率高居不下影响,国内轮胎企业的轮胎出口价格被抬到了难以想象的昂贵。为了缓解税率影响,不少国内轮胎企业干脆关停或减少国内产能,转战东南亚和南亚地区重塑轮胎产能布局。

2023年上半年,泰丰轮胎和华丰橡胶两家来自中国台湾的轮胎企业就做出了这样的选择。其中,泰丰轮胎因为美国对其实施的84.75%的双反税而选择在关停中坜厂后再度于2023年2月宣布观音厂停产!终结了其在中国台湾的全部产能,转战越南,通过代工来实现重新对美出口。此外,与其“相爱相杀”多年的南港轮胎也在泰丰关停观音厂后,承接了部分轮胎产能。

根据资料测算,这场双反施压,让泰丰至少减少了500万条轮胎产能。

此外,2023年4月,国内还有两家轮胎企业主动叫停了在安徽在建和拟建工厂。网传两家企业都是出于成本考量停掉产能建设,巧合的是这些产能主要构成都是乘用车轮胎。其中,山东知名轮胎企业的设计产能为全钢载重子午胎200万条/年,半钢子午胎1000万条/年、全钢工程子午胎15万条/年及空气弹簧200万套/年。而江苏这家轮胎企业叫停的是1020万条高性能子午线轮胎的设计年产能。

因双反、成本考量调整产能在近十年的国内轮胎企业中屡见不鲜。实际上,2016年山东轮胎破产潮早已给轮胎行业敲响了警钟:突发事件频出,及时止损很重要!当年的永泰、恒宇、好友轮胎,均是吃了的盲目扩产能的亏,而当前来自全球的双反压力甚至比2016年更加汹涌,因此各轮胎企业只能顺势调整产能,削减国内生产,转战东南亚,为出口另谋生路。

然而对中国轮胎企业的出口施压,真的帮助到欧美轮胎企业销售额恢复了吗?实际情况是武断专横的对中国轮胎企业施压,不仅并未带给外资轮胎企业太多的好处——外资轮胎企业依旧压力很大,甚至还因为近3年的突发事件与成本上涨,不得不选择关闭部分工厂······

多重压力,多家胎企永久关停部分欧洲产能

2023年,欧洲的轮胎成本因高通胀而继续高居不下,同时高通张也阻断了轮胎替换需求。据欧洲轮胎和橡胶制造商协会(ETRMA)统计数据显示,2023年一季度,欧洲乘用车轮胎及轻卡轮胎替换市场缩水了12%,商用车轮胎市场替换需求减少了18%,农用车轮胎市场则缩减了39%。美国替换市场也出现了显而易见的裂痕,2023年一季度美国乘用车轮胎同比下降了10.8%,商用车轮胎进口量同比下降5.2%;轻卡轮胎进口量同比下降22.5%,美国替换胎市场需求同样疲软。

高通胀之下的海外轮胎市场一片狼藉,消费者想要便宜轮胎,但是欧美企业轮胎价格却在以10%的幅度跳升。然而牺牲销量也要保利润空间的做法并没有让轮胎企业得到任何利润红利。甚至因为销量、成本、运营效率,轮胎企业不得不关闭工厂,调整产能以适应当下的轮胎市场。

从2023年开始,各外资企业纷纷对全球产能进行重新优化。据不完全统计,目前仅在欧洲就有多家工厂产能已经清零。

2023年一季度,特瑞堡宣布将在6月底彻底关停其在捷克兹林轮胎工厂,理由是该工厂生产效率过低。据悉,停产后,该工厂承载的飞机轮胎产能和摩托车轮胎产能将被分别转移到捷克地区的另一家工厂和计划中的斯洛文尼亚和印度摩托车生产线。不过,具体涉及多少产能转移,目前还未有更多消息。

此外,诺记也在5月宣布其芬兰工厂减产计划,但是具体减产规模目前也未曾得知。而在2022年底,固特异就宣布将要在2023年年底彻底关停此前固铂在英国梅尔克沙姆的摩托车轮胎厂。

可以看到,欧洲农用车轮胎市场在一季度39%的下滑直接给了轮胎企业致命打击——缩减产能,及时止损。

当然,由于2022年的俄乌冲突,诸如诺记这样的轮胎企业在处理减产问题的同时也在实施自己的罗马尼亚扩产计划。毕竟,令人头疼的产能转移有一大部分还发生在俄罗斯。

俄乌冲突,近3000万条产能大撤退

受俄乌冲突带来的原材料运输,产品销售等困难影响,多家外资轮胎企业不得不对俄罗斯工厂采取停产售出的措施。截至2023年6月7日,米其林、诺记、马牌已先后撤离俄罗斯工厂。虽然普利司通目前还未将工厂售出,但是自2022年年中开始已是停滞状态。倍耐力虽然仍在当地维持运营,但是受欧盟对俄罗斯制裁的影响,其轮胎产品只能销售给当地市场,产能释放率仅在65%左右。

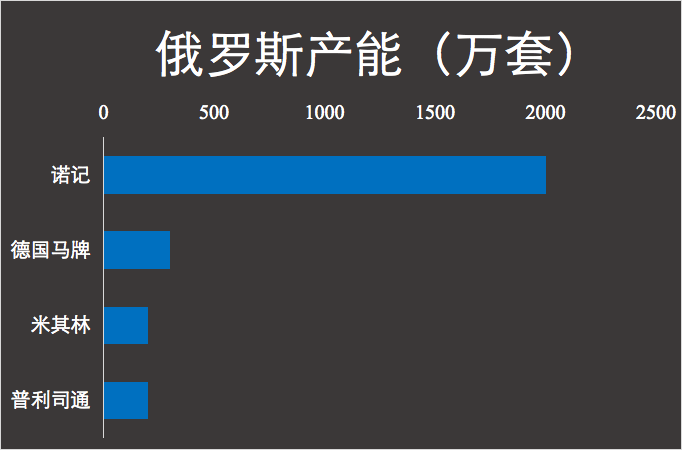

从可查找到的资料来看,米其林的俄罗斯工厂的额定轮胎产能约在150万至200万套;普利司通停滞在俄罗斯的产能约为200万条;德国马牌在俄产能为300万套乘用车和轻型卡车轮胎;诺记的俄罗斯产能要更大一些,作为可占到诺记全球乘用车胎产能的80%的重要生产基地,诺记的俄罗斯轮胎产能达到了约2000万条。

此外,受欧盟对俄制裁,倍耐力俄罗斯仅有65%产能利用率;综合此前公开的830万总产能(600万套乘用车轮胎和230万套轻型卡车轮胎),保守估计,倍耐力的产能至少减少了约200万套。倍耐力在此前表示,为了挽回俄罗斯产品运到欧洲的损失,其已安排本应由该工厂生产的350万条轮胎将交由其位于罗马尼亚的工厂生产。

不过可以肯定的是,俄罗斯近3000万条的产能停滞大部分被轮胎企业以转移的方式慢慢消化。这也意味着,在全球其他地方,更多的产能正在滋生······

极寒vs酷热,轮胎产能冰火两重天

事实上,纵观近6个月轮胎产能变化可以发现,全球轮胎产能一边做减法一边做加法。固特异关闭了欧洲产能,但是其在中国昆山工厂进行了增资扩建,260万套高性能子午线乘用车轮胎即将增加。

国内轮胎企业,经历了5个月的大举扩张后,6月又有新的头部企业宣布扩产计划。有消息称,玲珑轮胎预计将于今年新增半钢产能600万条,其中长春400万条、荆门及德州各100万条。扩张意味着市场仍有需求嗷嗷待哺,只是在哪里建厂满足这些需求,才是轮胎企业需要慎重考虑的因素······

(原创,责任编辑:晨晨)