2019年,以物产中大为首的外来资本到访东营。彼时的东营轮胎企业正在陷入破产潮——受互联互保的牵连,不少轮胎厂背负上了巨额债务,徘徊或已经走进破产阶段。此时携带着大笔资金进入东营的物产中大、厦门国贸和浙江天伦,在这些这些只剩半条命的轮胎企业开来是如同“救星”般的存在,他们交出手里的经营权,以换取大量资金注入——工厂重新开工,一切似乎恢复如初······

但是3年多的时间过去了,这些被外来资本“照顾”的轮胎企业,真的如想象中一样被盘活了吗?至少从目前的结果来看,希望非常渺茫。反倒是没有靠山,自己挺着的东营轮胎似乎活得更好?物产模式在东营行不行······

圈外人士,数十亿资金入局

2019年可以被看作是东营轮胎制造新模式的元年。不少濒临和已经破产的轮胎企业就是在这一年开始接触这些拥有雄厚的资本的圈外人士。

圈外人士在2019年的出现并不是一场巧合,而是一场“蓄谋已久”的入局。2019年,外资轮胎品牌在中国的轮胎市场份额开始松动,中国轮胎品牌的占有率逐步上升,中国轮胎产业正在迎来更多的发展机会。而对于东营轮胎圈来说,2019年却是其最“黑暗”的一年。

从2017年开始,至少有50家以上的山东轮胎企业进入破产模式,其中不乏德瑞宝、恒宇、奥戈瑞这些曾经的广饶轮胎标杆集体“塌方”。而美国愈加频繁严苛的双反措施开始打击东营的出口生意。国内海外市场的双重交困,让东营轮胎产业陷入家家自危的状态。当时的东营轮胎圈子讨论最多的话题就是“未来怎么办?”、“厂子怎么办?”、“工资怎么办?”、“下一个轮到自己怎么办?”

而物产中大等圈外人士在此时突然踏着“彩云而来”,他们说他们可以给东营轮胎带来新的赚钱机会。自2019年开始,外来资本正式接盘东营破产轮胎厂。

物产化工掏出18亿“重金”参与包括永泰、盛泰、山东豪克国际橡胶在内的一系列轮胎企业的重组,并拥有了盛泰集团、新豪克、新途3个公司4个生产基地;厦门国贸参与五莲森龙橡胶(启润轮胎日照工厂)和山东威格尔的重整;天轮供应链签约黄海橡胶、成立新桂轮橡胶专门负责与桂林倍利的合作事宜。在整个轮胎行业,外来资本的资金注入“此起彼伏”,没有最猛只有更猛。

但有意思的是,在这些重组之中,圈外人士对自己的目的和职责却异常拎得清。相比于直接参与轮胎制造业务,这些拥有雄厚的资本的圈外人士抛出了符合他们熟知领域的业务模式——供应链概念。

物产模式,东营尝新

供应链概念,带给破产轮胎企业的优势就是轮胎有销路。供应链公司本身就拥有轮胎订单,和普通的轮胎企业相比,不用担心轮胎生产出来没地方卖。这也是为何圈外资本收购破产企业的原因,在渠道销售方面,圈外人士需要掌握更高的话语权。

而轮胎企业的轮胎制造环节仅仅是这些圈外资本产业链条上的一小部分,圈外资本成立的供应链公司拿着订单去找旗下工厂生产,运营风险都被划定到最小范围内。因此,所谓的圈外资本拿钱与东营轮胎企业合作,也不过是让这些等待被接盘的轮胎企业成为其庞大轮胎业务中的一枚“螺丝”。

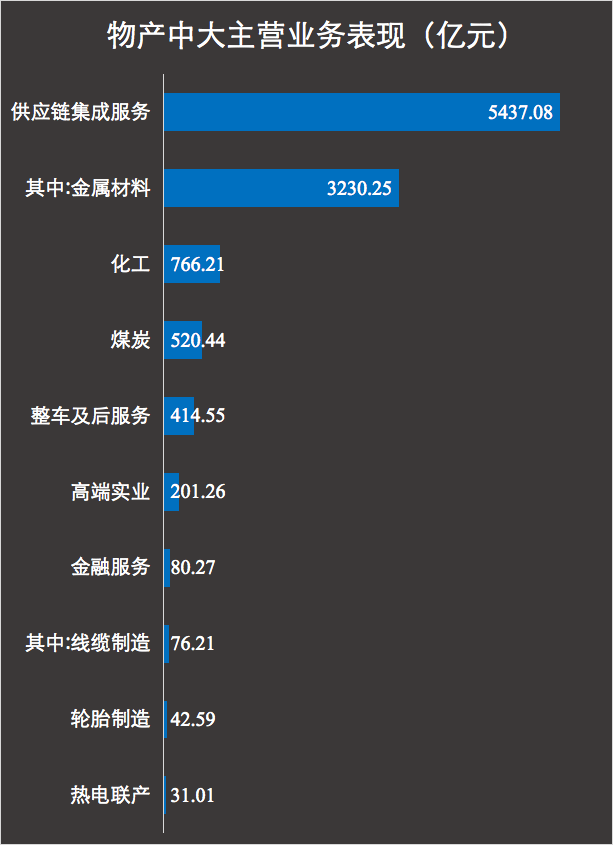

物产中大的财报显示,2022年,其轮胎制造的营收为42.59亿元,占其全部业务营收甚至不到总营收的1%。结果可想而知,作为螺丝的轮胎企业在被托管、重组、收购后,几乎没人能够做到真正复活。

物产模式,水土不服

实际上,在过去的三年时间里,永泰、盛泰、山东豪克、黄海橡胶等轮胎企业几乎没有一家真正意义上被盘活,他们彻底沦为圈外资本的轮胎制造厂——没有品牌,没有更进一步的市场占有率。工厂产线被盘活了,但是企业没有。

而这也为这些轮胎厂和圈外资本埋下了新的隐患,没有更多供应链以外的订单。事实上,我们几乎在零售门店很难看到这些被托管的轮胎企业生产出来的轮胎。市场份额的缺失注定了部分轮胎企业“复活”失败。

甚至有传言称,曾经试图被盘活的青岛黄海橡胶厂项目再度停产。而有些圈外资本因为轮胎生意还吃了不少合同纠纷。在诸多圈外资本中,仅剩下当初“大手大脚”买进破产轮胎企业的物产中大还在轮胎圈子里硬撑。

然而更令人沮丧的是,物产中大涉足轮胎生意的三年中,有一年半的时间,国内轮胎市场都处在最冷淡的季节。物产中大曾在其年报中表示,2022年轮胎制造受物流限制、大宗商品波动、俄乌战争爆发以及世界经济形势下滑等多因素影响,经历了前所未有的寒冬期。2022年,物产中大轮胎业务的毛利率仅为3.66%,较2021年还减少了3.34个百分点。实际上,这一毛利率在行内人看来不仅是没得赚,甚至可能算到净利润已经是赔钱的阶段。

“靠山山倒,靠水水干,靠着圈外资本还是没钱赚”。至少目前来看,以供应链模式盘活破产轮胎企业这条路,被画了“悲伤的句点”——这似乎意味着被资本托管、重组、收购的轮胎企业成为了东营轮胎产业尝新的牺牲品。

尤其是再对比东营本土企业近两年的发展,对于这场供应链模式尝试的结局,引发的是更多圈内人士的唏嘘——盘活盘活,到最后是快给盘没了。

东营轮胎,靠自己杀出血路一条

山东东营市官方统计显示,2023年一季度其轮胎出口数量达2060.8万条,增长15.9%,远远高于全国出口海外轮胎数量增幅的平均值;出口值为61.5亿元,增长20.4%。而2022年,即使在轮胎市场寒冬之下,其橡胶轮胎出口金额也达到了232.7亿元,同比2021年增长10.5%。

量价齐升,以恒丰、昌丰、华盛、金宇等企业为首的东营轮胎产业集群靠着自身的敢想敢拼,在复杂多变和艰苦的市场环境中为自己杀出了一条血路。不依靠别人的投资,依靠自己的产能和产品实力,东营轮胎的中坚力量也在为东营轮胎产业开创一个新的纪元。

尝试带来新生,也带来牺牲

不过,虽然圈外人士的供应链模式与东营轮胎传统模式的第一轮较量中稍显落后,但是这不意味着圈外人士做不明白轮胎生意——任何一种新的产业模式,在新生的同时也必然会带来牺牲。毕竟,圈外资本在轮胎行业仅仅只是尝试了3年多的时间,而东营轮胎产业的发展已经持续了数十年,经验不足的圈外人士在市场运营上的失利也确实在情理之中。

同时,我们无法否认的是,那些被收购和托管的轮胎企业,也确实从工厂冷清一片恢复到了现在的机器轰鸣。而在轮胎行业,只要能够挺着活下去,未来翻身就还有机会······

投票:

东营轮胎制造需要尝试新的模式吗?(单选)

A.需要

B.不需要

C.不知道

哪家轮胎企业会成为东营轮胎行业的中坚力量?(多选)

(原创,责任编辑:晨晨)