导语:美国《福布斯》网站撰稿人埃里克·杰克逊(Eric Jackson)今天发表题为《JD.com Isn't The Next Amazon of China. It's The Next Dangdang of China。》(京东不是中国的亚马逊,而是下一个当当)的评论文章,认为京东面临业务类型、库存压力、第三方支付服务缺位等众多难题,上市后很难成长为亚马逊,而是有可能沦为又一个当当网。

京东不会是下一个中国的亚马逊,而是下一个中国的当当。

上周,京东在美国递交了IPO(首次公开招股)申请书。这次上市申请因为以下几个原因而备受关注。

首先,这是美国证券交易委员会(SEC)最近发布禁令“禁止”四大会计师事务所在中国开展业务后,首个大型中国公司申请在美国上市。

许多人引用该禁令作为最近数周来中国互联网股票迅速且大幅下跌的理由。事实上,这些股票持续上涨,投资者正寻求卖出,并在新兴市场的混乱中找到了机会。下跌和SEC禁令从来就没有关系。

京东的上市申请说明,中国公司仍在推进IPO。他们认为在SEC禁令生效前,仍会有多次的上诉。

但更重要的是,京东的上市申请,使我们能够对过去数年来多方关注的待上市中国互联网公司的情况得窥一斑。

一些美国人已经把京东称为下一个中国亚马逊。而更认真的看过IPO申请材料后,京东更像是中国的百思买或者是下一个中国的当当。

下面是我从招股书中汇总的一些要点:

1、京东85%的收入来自于销售消费电器。这是他们的毛利为什么那么低的原因之一。(2013年低于10%)

2、尽管京东喜欢描绘其今天运营的低利润平台在未来可以变为像亚马逊一样卖出更多种类商品的大平台的广阔前景,但事实上它现在还没能做到。你可能会认为,他们在IPO之前会尽力卖出更多非消费电器类商品。事实上,目前他们还没能实现多样化,表明遇到了困难。想要真正“完成转变”,并不像面对美国投资人时轻松脱口而出那样简单。

3、曾经有另一家上市的中国公司将自己描绘为中国的亚马逊:当当。当当在2010年下半年上市。曾几何时,美国投资者认可了这家公司将会成为来自中国的亚马逊的理念,将其股价推高至30美元以上,市值也超过了30亿美元。当当在IPO时仅仅卖书,但他们说这是向消费者卖出更多种类商品的策略,就像特洛伊木马。事实证明,从卖书转移到卖更多品类商品比他们想像的更加困难。而他们的股价也一直一蹶不振。

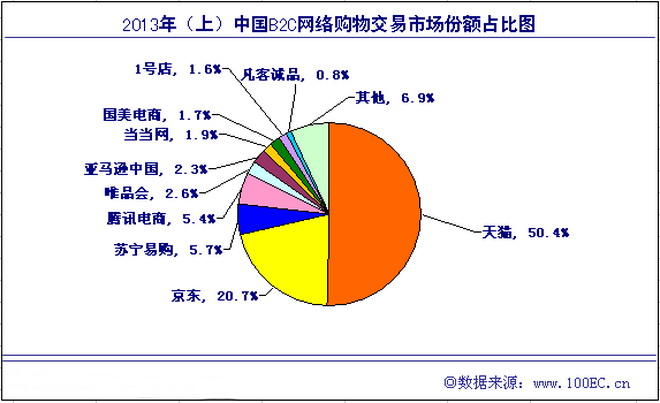

4、亚马逊的业务基于自营业务和平台业务。京东说他们会做同样的事情。但今天事实上他们70%的收入来自于自营业务。这点为什么重要?因为相比较平台与自营业务相均衡的业务模式或平台业务模式(就像阿里巴巴下的淘宝),投资于自营业务的投资者面临着更大风险。

从事自营业务,京东面临巨大的存货风险。过去两年里,他们的存货翻了三倍。这说明他们一直非常自豪的谈论的,在过去数年里建设的仓库都装着京东的存货。如果消费者的偏好变化了,尤其在消费电器领域,京东将面临存货风险。

5、当你开始扩张电子商务的商品品类时,执行能力是至关重要的。消费电子商品的SKU(库存单位)标准化较好。但当你进入服装等领域,五种颜色、三个尺码意味着15个新的SKU。SKU的增加是倍数级的。如果你以前有过类似商业经验,你可以应付。但如果没有,你将不得不处理大量琐碎问题,并需要应付短期利润下降。

6、京东能存活这么长时间还要感谢供应商的仁慈。根据IPO材料,到9月底,他们有20亿美元的应付帐款和预收款,以及14亿美元的现金。另外他们的应付帐款账期在过去两年间从30天上升到超过40天。若非供应商的慷慨,这种业务模式根本无法延续。

如果京东想要继续增加应付账款账期的话,供应商不见得会同意。京东面临着很艰难的选择。如果他们拓展其他的SKU商品,他们的短期盈利必定会受到冲击,并且他们可能会把这个冲击转嫁给供应商而引起反弹。但如果他们不拓展其他的SKU,他们在消费电器领域将面临苏宁和淘宝等众多竞争者的挑战。通过IPO融资可以帮他们获得现金,但估计不久后他们又会走到这个十字路口。

7、他们没有自己的支付体系,使得他们与淘宝和腾讯竞争时处于非常不利的地位。淘宝的交易通过支付宝进行。通过第三方物流体系派送商品,这些年轻的低工资工人只负责派送商品。腾讯正在积极进入电子商务领域,他会积极推动交易通过自己的财付通进行。京东不得不依赖其他的支付体系。同时,当京东通过第三方物流的工人派送商品时,也必须依赖这些工人从消费者手上收款并返还到京东。这并不理想。

至少可以说,京东的商业运作不如一些人想得那样强大。尽管可以很轻易的将一个中国的企业与一个美国顶尖的企业相仿照比较,但投资者应该拒绝这种轻率。京东不是未来的亚马逊。这家公司只是另一家当当。