轮胎作为汽车的重要零部件,是发展汽车产业的基础。作为汽车产业重要配套产业的轮胎行业,与我国经济发展息息相关。近年来,我国轮胎工业实现快速增长,自2006年以来稳居世界最大轮胎生产国和橡胶消费国,轮胎产量约占世界总产量的四分之一。随着中国交通运输、汽车机械等产业的不断发展,轮胎行业在国民经济中的地位有望继续提升。

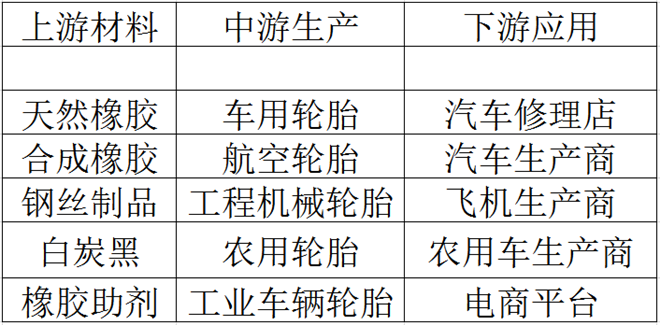

一、轮胎产业链

生产轮胎产品的主要原材料为天然橡胶、合成橡胶、帘线、炭黑等。轮胎按用途划分,分为汽车轮胎(含轿车及轻载(轻卡)胎、载重胎)、工程机械轮胎、农用轮胎、工业车辆轮胎、力车胎、摩托车胎和航空轮胎等。轮船下游应用为:汽车维修店、汽车生产商、飞机生产商、农用车生产商、电商平台。

二、全球轮胎市场

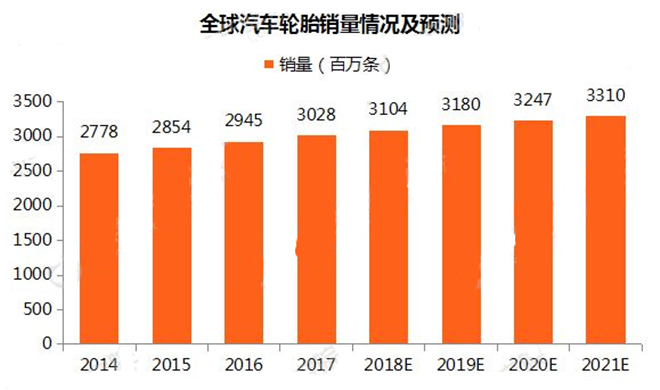

根据中汽协的数据,得益于全球范围内不断扩大的汽车产量及汽车保有量,近五年来,全球汽车轮胎行业以3.3%的复合年增长率增长,由2012年的2,588.9百万条增至2016年的2,945.1百万条。在下游汽车行业持续增长的带动下,於2017年至2021年的预测期间,全球汽车轮胎需求预计将以2.3%的复合年增长率增长,乘用车行业及商用车行业的需求分别以2.9%及1.7%的复合年增长率增长

近五年来,由于乘用车市场的强劲增长,半钢子午线轮胎的销售增速较快,复合年增长率为3.9%,而该期间全钢子午线轮胎及斜交轮胎的销售分别以2.7%及1.7%的复合年增长率增长。於2017年至2021年的预测期间,半钢子午线轮胎的销量预期较快增长,复合年增长率为2.8%,而同期对全钢子午线轮胎及斜交轮胎的需求预计将分别以1.8%及0.3%的复合年增长率增长。

三、中国轮胎市场

1、汽车销量

2017年,汽车销量为2887.9万辆,同比增长3%,低于上年10.6个百分点。其中,乘用车销量为2471.83万辆,同比增长1.40%;商用车销量为416.06万辆,同比增长13.95%。

近几年,中国汽车行业呈现良好发展态势,稳居全球最大的汽车生产国和新车消费市场,带动轮胎行业快速发展。根据统计数据显示,我国各种轮胎合计产量稳居世界之首,成为世界轮胎生产大国。

2、轮胎市场规模

近五年,中国汽车轮胎市场的销量规模以9.1%的复合年增长率强劲增长,由2012年的396.0百万条增至2016年的561.2百万条。其中,全钢子午线轮胎、半钢子午线轮胎及斜交轮胎的销量分别以2.1%、13.5%及-0.3%的复合年增长率增长。

轮胎市场快速增长,据预测,到2021年半钢子午线轮胎销量将达594.5百万条,复合年增长率为8.8%;全钢子午线轮胎的销量预计将达181.9百万条,复合年增长率为2.1%。值得注意的是,随着安全意识不断提升以及对质量更高及性能更好的轮胎产品的需求不断扩大,斜交轮胎销量受到不利影响,且预计在不久的将来将继续下降。

四、全球(含中国)轮胎市场发展预测

1、轮胎市场现状

(1)已经形成比较完整的轮胎产品体系。我国轮胎行业虽然起步较晚,但是改革开放以来,随着我国经济快速发展和道路建设的大幅提速,汽车工业、交通运输业和工程机械业得到快速发展。通过消化吸收或独立开发子午线轮胎生产线,我国已能够生产子午胎与斜交胎两大结构类型的轿车轮胎、轻型载重汽车轮胎、载重汽车轮胎、工程机械轮胎、工业车辆轮胎、航空轮胎和摩托车轮胎等七大类产品,基本覆盖各规格系列轮胎。

(2)成为世界第一大轮胎生产国。近几年,中国汽车行业呈现良好发展态势,其中2017年,中国全年汽车产销2901.5万辆和2887.9万辆,连续九年蝉联全球第一,稳居全球最大的汽车生产国和新车消费市场,带动轮胎行业快速发展。目前,我国各种轮胎合计产量稳居世界之首,成为世界轮胎生产大国。

(3)成为世界第一大轮胎出口国。在经济全球化的背景下,随着我国轮胎生产技术的提高、轮胎企业巨头产业转移和世界汽车工业的迅猛发展,我国轮胎出口量不断增加,稳居世界第一大轮胎出口国。

(4)轮胎生产技术水平稳步提升。近年来,我国轮胎生产技术不断提高,轮胎科技成果不断涌现,不少工艺已经接近或达到世界先进水平。轮胎产品的研发周期越来越短,各企业为增加市场竞争力,不断加大研发资金投入、扩大研发团队规模,推动轮胎生产技术稳步提升。以玲珑轮胎为例,超低断面抗湿滑低噪声乘用子午线轮胎实现了驾乘舒适性、环保性、安全性和操控性等四大突破;GREENMAXHP010、GREENMAXECOTOURING等6个花纹系列全部通过了欧盟ECE噪声认证,获得节油轮胎大奖,达到国际先进水平;环保轮胎系列全部满足欧盟REACH法规要求;有80多个产品规格通过美国SmartWay认证。

(5)中国仍不是世界轮胎生产强国。未来产业升级空间巨大受企业规模、资金实力和科研水平等因素影响,与国外先进轮胎厂商比,本土轮胎厂商研发投入较少,整体技术水平偏低,产品同质化情况严重。目前我国轿车轮胎市场约70%的市场份额由外资和合资轮胎企业占据,且本土品牌产品主要集中在替换市场。

(1)、全球汽车产量及保有量的增长

2008年经济衰退後,汽车产量和汽车保有量在全球范围内逐步增长,同时推动了汽车轮胎配套及替换市场的发展。发展中国家汽车的普及率相对较低表明轮胎产品的潜在需求强劲。

(2)、一带一路倡议的实施

一带一路横跨亚欧非大陆,一端是活跃的东亚经济圈,另一端是发达的欧洲经济圈。由於其合作重点是加强区域互通,因此,一带一路倡议的实施已强烈刺激沿线超过60个国家和地区的基础设施建设及运输行业,催生了强劲的商用车需求。更重要的是,不断提高的运输频率加速了卡车的轮胎损耗;因此,商用车对替换轮胎的需求增加引发替换轮胎市场的扩张性发展。

(3)、道路运输物流市场稳定增长

城镇化进程、电子商务发展、人口及可支配收入增加均为刺激道路运输物流增长的需求推动因素。随着商品运输量的增加,为实现高效的物流体系,需增加商用车及延长货运里程。因此,由於商用车数量的增加以及货运里程延长引致的轮胎磨损,配套及替换轮胎市场得以进一步发展。

(4)、国家政策产业转移

工信部发布了产业专业目录,涉及轮胎的有:

绿色轮胎(成都市、眉山市、石嘴山市、银川市、吴忠市、长沙市、衡阳市、岳阳市),高性能子午线轮胎及配套专用材料(厦门市、莆田市、三明市),轮胎钢丝(郑州市、新乡市、济源市),绿色橡胶制品(贵阳市、铜仁市),橡胶制品(咸阳市、十堰市、咸宁市、郑州市),安全节能环保的胶管及汽车用新型特种橡胶制品(宣城市、淮北市、安庆市),汽车轻量化用高分子材料、高等级子午线轮胎及配套专用材料(广州市、汕头市、惠州市、茂名市、揭阳市),丁基橡胶、乙丙橡胶、溶聚丁苯橡胶、稀土系顺丁橡胶(泉州市、漳州市),特种合成橡胶(沈阳市、大连市、抚顺市、盘锦市、成都市、自贡市、南充市),乙丙橡胶、异戊橡胶、丁基橡胶等特种橡胶(吉林市),合成橡胶(银川市、石嘴山市、吴忠市、洛阳市、平顶山市、鹤壁市、焦作市、濮阳市),天然橡胶及橡胶制品精深加工(普洱市、西双版纳州),橡胶助剂等高端专用精细化学品(开封市、安阳市、鹤壁市、新乡市、焦作市),轮胎等再生资源循环利用(唐山市、定州市、衡水市)。

3、轮胎行业的发展趋势

(1)、产业向新兴市场转移

中国、日本和韩国是亚洲领先的汽车轮胎制造中心。然而,由於劳动力成本不断增加、竞争压力持续增大,汽车轮胎制造商正逐步向劳动力成本和原材料价格较低的东南亚国家等新兴市场转移或在该等市场中设立工厂。

(2)、追求更优质的产品

随着可支配收入增加及消费升级,对在耐用性、安全性、舒适度和环保方面更加优质的产品的需求不断增加。有关发展要求轮胎制造商通过增加研发投资及减少成本加强其技术及效率。

(3)、提升品牌知名度

由於市场竞争加剧及行业整合加速,大中型轮胎企业重视品牌战略,以满足市场对品牌产品的需求。大中型企业预计将在提高产品质量及创新服务方面投入更多资源以提升品牌知名度。

(4)、不断采纳环保技术

政府将环保及可持续发展视为国家规划的优先事项之一。随着监管环境日益严格,越来越多的公司将在可预计未来转向采纳环保生产技术。

(5)、扩大新能源汽车的产品供应

与普通轮胎相比,新能源汽车轮胎通常对轻量化及低滚阻具有更高的要求,以提升汽车的行驶里程及性能。因此,轮胎制造商已开始开发新产品线以生产新能源汽车轮胎。

(原创 责任编辑:Caite)