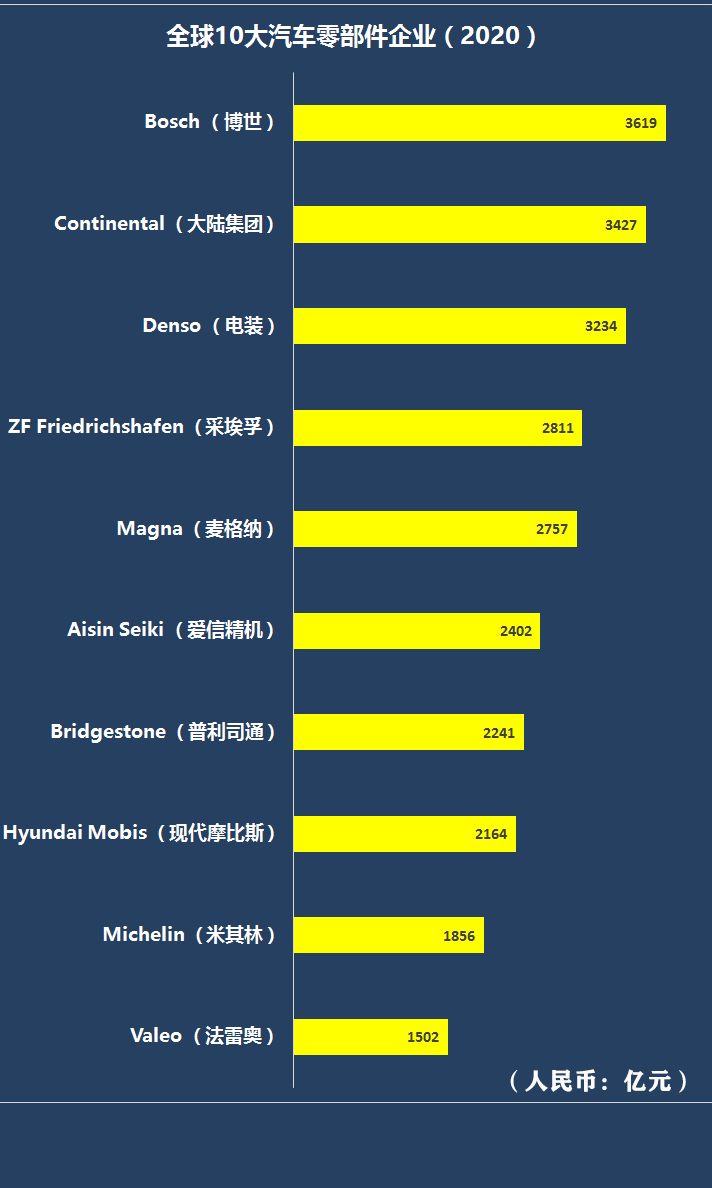

随着汽车市场持续下滑势态,种种影响也相继传导到零部件行业,未来零部件市场和利润均存在下滑风险。目前汽车产业也处在转型升级的关键时机,汽车零部件产业也面临着机遇和挑战。2019过去了,全球主要汽车零部件供应商的最终业绩表现如何呢?哪些企业能够进入2020年全球汽车零部件供应商TOP10?

博世毫无争议地再次拿到第一名,三家轮胎制造商进入前10名,其中包括德国马牌轮胎母公司大陆集团,以3427亿元的销售额位列第2,日本轮胎制造商普利司通以2241亿元的销售额位列第7,法国轮胎制造商米其林则以1856亿元的销售额位列第9名。

大陆集团

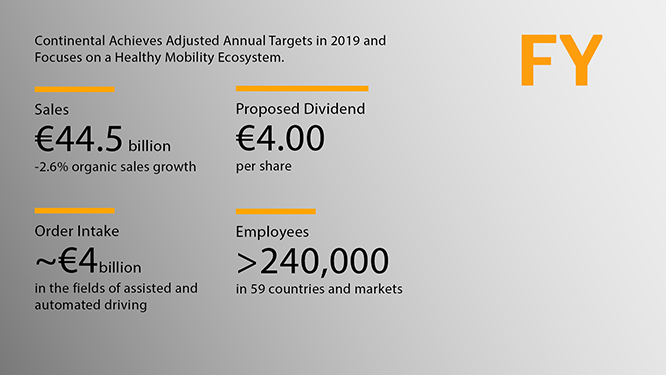

根据大陆集团发布的年度报告,2019财年大陆集团最终的销售额为444.78亿欧元(约合人民币3452亿元),同比微增0.2%;毛利润105.85亿欧元(约合人民币822亿元),同比下降4.7%,毛利润率为23.8%;调整后的经营性利润为32.34亿欧元(约合人民币251亿元),同比下降约22%,调整后息税前利润率为7.4%;归属于股东的净利润最终为亏损12.25亿欧元(约合人民币95亿元)。在研发以及固定资产如工厂、设备及软件方面投资了约67亿欧元,同比增长了6.3%。

橡胶集团(包括轮胎和康迪泰克事业群)2019年的销售额为180.13亿欧元(约合人民币1398亿元),同比增长了2.3%。调整后的经营性利润为21.75亿欧元(约合人民币169亿元)同比下降8.3%。调整后的息税前利润率为12.4%,同比下降1.2个百分点。2019年德国马牌轮胎销售额增长了3.3%,收入约为925亿人民币,其盈利约为196亿人民币,调整后营业利润率为14.9%。

2019年,德国马牌在全球范围内生产了总计超过1.42亿条乘用车轮胎,也由此成为全球前三大乘用车轮胎制造商之一。不过最近几年时间无论是在中国还是泰国和美国,德国马牌一直在大幅度提高其轮胎产能,优化工厂配置。

普利司通

受到全球轮胎市场低迷的影响,普利司通在2019年销售额以及营业利润方面的表现不及2018年,双双下滑。最终销售额为35256亿日元(约合人民币2241亿),同比减少3%;营业利润3260亿日元(约合人民币207亿),同比下降19%,营业利润率9.2%;归属于股东的净利润2925亿日元(约合人民币186亿),同比微增0.3%,净利率为8.3%。

普利司通2019年轮胎业务销售额为29531亿日元(约合人民币1876亿),同比减少3%;营业利润3258亿日元(约合人民币207亿),同比减少17%,营业利润率约为11%。从普利司通全球轮胎市场销售情况来看,无论是原配市场和替换市场均不如2018年。

米其林

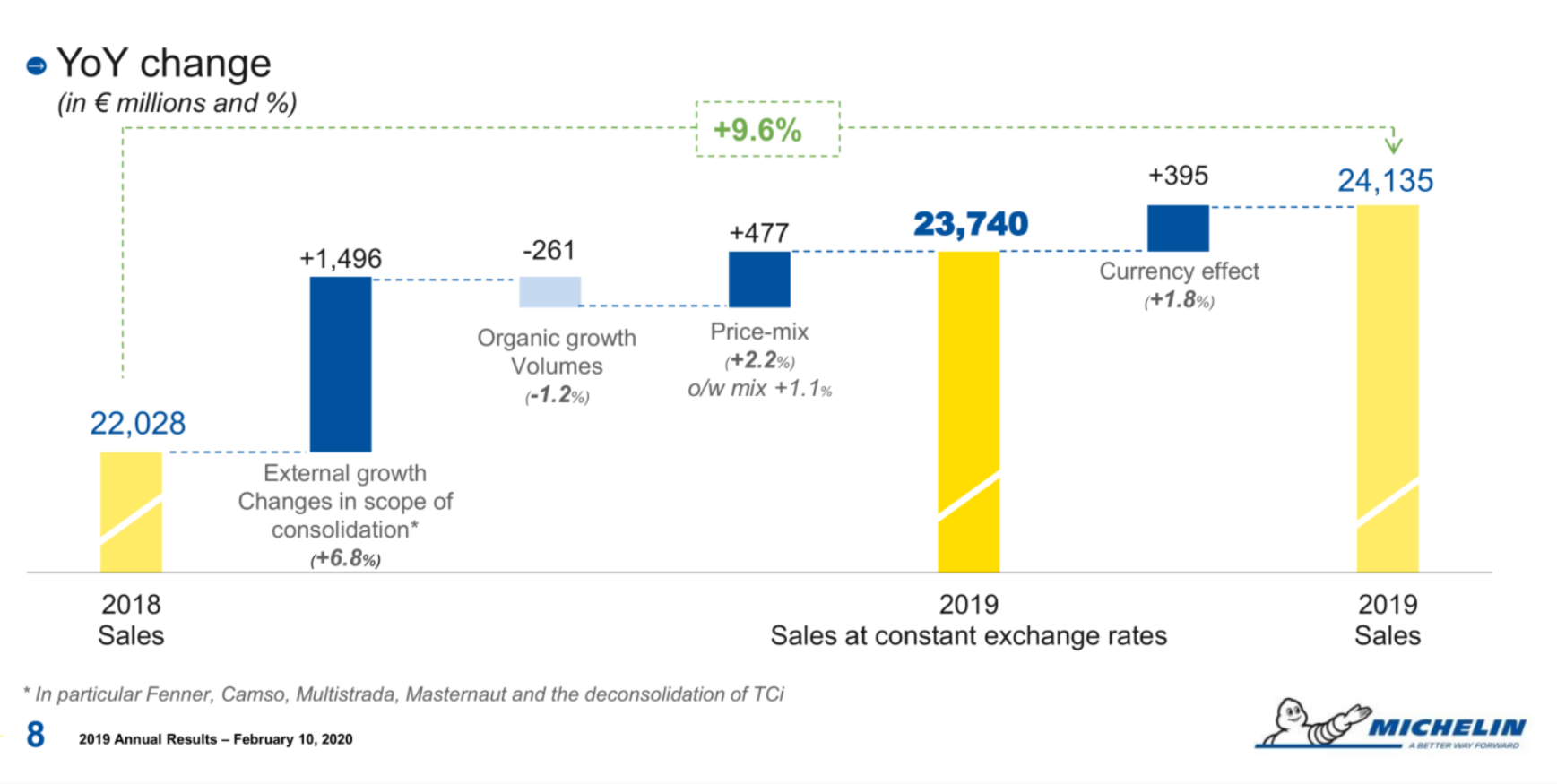

虽然受到市场不景气的影响,米其林在2019年的销量同比下降了1.2%,但是依然在销售额和利润上面实现了双增长。米其林在2019年完成销售额241.35亿欧元(约合人民币1856亿元),同比增长9.6%;运营利润30.09亿欧元(约合人民币232亿元),同比增长8.4%,运营利润率保持在12.5%;净利润17.30亿欧元(约合人民币132亿元),同比增长4.2%。

汽车零部件行业发展趋势

目前整车厂业务区域布局具有较强的集群化特点,从而决定了以产业链为核心,并在一定区域内形成配套产业集群的发展模式具有较强的竞争优势。出于降低运输成本,缩短供货周期、提高协同能力的目的,汽车零部件企业一般选择在整车厂附近区域设立生产基地,因而产业布局集群化的趋势越发明显。此外,整车厂为了有效降低生产成本、缩短开发周期、提高产品竞争力,在产品开发时普遍采用系统化开发、模块化制造、集成化供货的模式,从而对零部件供应商集成化生产能力的要求也越来越高,并最终促使汽车零部件厂商的生产模式逐步向系统化、模块化方向转变。

由于汽车行业竞争格局的不断加剧,汽车制造水平的要求越来越高,“模块化”、“轻量化”等技术逐步完善并应用到生产环节中。随着模块化技术的逐步推广,汽车制造商将大幅减少汽车零部件采购数量,同时推动采购模式由“单品采购”变为“模块采购”。因此,零部件产品单一的厂商未来或将被整合,甚至被市场淘汰。

(原创,责任编辑:Jeff)

引导语:哪些轮胎企业能够进入2020年全球汽车零部件供应商TOP10?