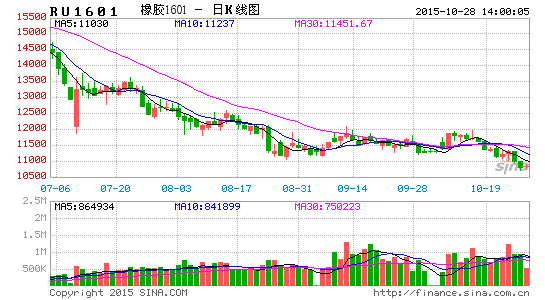

国际橡胶研究小组预计全球橡胶过剩量今年将为30.3万吨,该修正数据高于其1月过剩7.7万吨的预估。预计全球橡胶供应今年可能增长4.4%至1260万吨,去年则为下降1.5%;需求可能增长1.2%至1230万吨,较去年6.7%的增速显著放缓。自今年8月末以来,沪胶在11000-12000元/吨区域内横盘良久,最近刚刚打开,因此跌幅可能不小。

在橡胶供应不断加重之际,轮胎和汽车产业消费疲软,对沪胶构成沉重打压作用,27日沪胶主力合约RU1601更是创下2008年12月29日低点10705元以来6年多新低10715元。

上游方面,虽然国内外产区受到厄尔尼诺灾害威胁,整体依然平稳,供应时值旺季,现货压力季节性加重,国内青岛和上海库存量分别创下19.86万余吨和22.43万余吨近期新高。

目前国内轮胎产业现状则主要体现为:轮胎市场规模稳增趋缓,行业经济运行形势面临挑战,虽然国内轮胎产量已经连续10年位居世界第1位,近10年来中国轮胎业产销量达到近15%的增幅,但受限于行业高速扩张,结构性产能过剩严重,轮胎产业发展步入结构调整期。受到各方面因素影响,轮胎行业开始出现负增长。

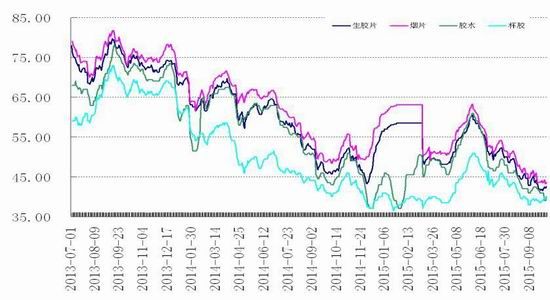

在中国,规模以上轮胎生产企业总数超过500家。内资企业中低端产品产能过剩严重;中高端产品以外资企业为主,供不应求;龙头内资企业正在积极谋求转型。下图是泰国原来报价走势图表。

同时,多重不利原因导致国内汽车产量和销售量增长幅度双双显著缩减。主要原因包括:首先,限购等政策越来越严厉。其次,城市规划中道路通行权的分配向公交倾斜,交通堵塞、污染严重的城市也频频多种政策进行交通拥堵治理,城市建筑规划配备的停车位严重落后于汽车拥有量。再次,提高成品油的税率等因素使得汽车使用成本提高。

汽车产销量规模的显著缩减,对包括天然橡胶在内的大宗原材料商品的消费需求将构成严重的负面影响。汽车的产销规模会通过对轮胎的采购,对上游天然橡胶原料供应和消费需求构成较大的影响。受上述轮胎和汽车产业发展趋缓影响,沪胶将延续跌势。