沪胶发力,站上15000关口外盘走势:东京工业品交易所(TOCOM)指标橡胶(15305, 555.00, 3.76%)期货上周五继续走高,主力11月期胶结算价上涨3.8日圆/公斤,于每公斤212.7日圆。

国内盘面:周一沪胶主力1409合约高开高走,成功站上15000关口。当日最高报价15410元/吨,最低报价15030元/吨,尾盘报收于15305元/吨,较上一交易日上涨3.76%,增仓7936手,成交量707824手。

消息方面:

1、越通社(VNA)报道称,2014年前五个月,越南橡胶产量和出口量双双下滑。2014年1-5月,越南橡胶出口量为239,000吨,出口额达4.73亿美元,二者分别较去年同期下滑20.2%和39.2%。

2、东京期胶提振轮胎级橡胶价格,普利司通寻购印尼SIR20橡胶。

现货方面:云南国营13全乳胶报14950元/吨;海南国营13全乳胶报14950元/吨;泰国3号烟片16100元/吨。泰国合艾原料市场生胶片64.5泰铢/公斤,涨0.33泰铢;泰三烟片66.39泰铢/公斤,涨0.44泰铢;田间胶水63泰铢/公斤,涨0.5泰铢/公斤;杯胶50.5泰铢/公斤,持稳。

观点总结:国内经济数据转好显示经济正在企稳,但复苏仍然脆弱,二季度经济增长仍存下行风险。保税区天胶库存继续下降,但并非实际需求拉动。轮胎企业继续下调出厂价,成品库存较大,企业销售压力不减,对原料需求产生拖累。

6月以来,国内经济数据好转,保税区库存在季节性因素的推动下明显回落,但下游重卡销售下滑以及轮胎出口面临“双反”,使得沪胶市场多空交织。对于后市,笔者认为,需求尚未出现实质性好转,价格上行的空间较为有限,中线可保持偏空思路。

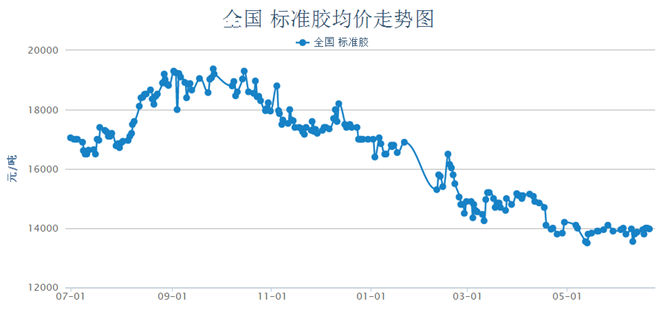

上图是一年内轮胎的全国走势图

季节性因素推动,保税区库存下降

6月以来,保税区橡胶整体出库量大于入库量,截至6月13日,青岛保税区橡胶总库存已跌破33万吨。具体来看,复合胶库存下滑最为明显,降幅接近20%,天然橡胶库存减少了4000吨。然而,造成库存下降的原因不能简单视为需求转好,这里面有季节性因素的推动。从历年数据来看,4—6月进口均有所减少,保税区库存也会下滑,去年保税区库存在4月见顶,今年去库存化较去年推迟了一个月。此外,库存快速下降与海关严查贸易融资有一定的相关性。融资调查可能导致未来中国的进口减少,产地价格难以继续坚挺。

重卡销售下滑,汽车市场进入淡季

在连续13个月的增长后,重卡市场今年5月首次出现销售下滑。据了解,5月重卡市场共销车7.5万辆,同比下降 3%,环比下降15%。重卡市场从今年5月开始进入传统淡季,二季度销量出现同比下降已成定局。与此同时,国内汽车库存预警指数升至49.3%,不仅较上月提高了3个百分点,而且接近50%的警戒线水平。这一数据显示,5月汽车市场需求继续下降,库存压力加大。

轮胎产能过剩,对美出口面临“双反”

去年以来,轮胎市场的乐观氛围刺激了一批盲目投资者,轮胎产能结构性过剩加剧。从目前轮胎企业设备采购估算,今年将新增全钢胎生产能力1500万套以及半钢胎生产能力1.5亿套,产能过剩导致多数中小轮胎企业开机率在70%以下。

目前轮胎企业库存普遍为一个半月的生产量,比正常值高出50%左右。过剩产能及高库存反作用于轮胎价格,今年上半年,我国轮胎价格总体降幅达20%,已大大高于同期胶价降幅。

另外,值得注意的是,近期美国钢铁工人联合会代表美国国内产业向美国国际贸易委员会和美国商务部正式提交申请,要求对中国出口到美国的轿车及轻型卡车轮胎展开反倾销和反补贴调查,并采取“双反”措施。根据经验,此次“双反”调查申请很可能被通过。我国乘用车及轻卡轮胎对美国市场依赖度非常高,约占我国轮胎出口总量的50%以上。美国如实施“双反”,对我国轮胎后市将产生巨大影响。