市场渠道

国际轮胎行业主要存在三类参与者:3家全球巨头普利司通(Bridgestone)/米其林(Micheline)/固特异(Goodyear),占据全球39.36%市场份额;15家左右区域龙头,包括德国大陆(Continental)/意大利倍耐力(Pirelli)/韩国韩泰(Hankook)/芬兰诺基亚(Nokia)/印度阿波罗(Apollo)/中国中策等,占据全球37.41%市场份额;第三类企业为中小规模轮胎制造商,大约有130-150家,占据全球剩余23.23%市场份额。全球轮胎前十大占据64.32%市场份额,产业集中度高。

图1:2012年全球轮胎市场份额

.jpg)

图2:全球前十大销售额及排名(亿美元)

.jpg)

世界轮胎工业产生早于汽车产业(早期主要为马车、自行车配套),却伴随汽车工业迅速发展,其传统制造中心也聚焦欧洲、美国和日本这三大汽车市场,形成相对独立的区域w品w牌w,主要包括英国邓.禄n普(Dunlop)、美国费尔斯通(Firestone)、美国固立奇(Goodrich)等。进入上世纪70-80年代,日本汽车工业向欧美扩张,作为其主要配套的日系轮胎制造商也逐步通过并购进入欧美市场,并掀起一场全球轮胎制造业并购高潮,其中以普利司通收购美国第二大轮胎生产商费尔斯通案最为著名。普利司通因此获得后者10家美国工厂、12家海外工厂、1500家直营连锁门店和数以万计的经销商渠道资源,最终成为全球最大轮胎制造商。经过此轮整合全球前三大轮胎制造商市场份额由70年代的30%骤升到80年代末50%。

图3:1979年全球轮胎市场份额

2000年以后,亚洲(除日本外)逐步成长为全球最重要的轮胎消费和制造中心,并促进中国、韩国和印度主要区域龙头发展迅速。除中国外,韩国韩泰轮胎以年均23%的增长率迅速成长为全球第七大轮胎制造企业,并已经在中国、印尼、匈牙利和美国建成/计划投建6个生产基地;印度轮胎制造商阿波罗于2012年宣布收购美国第二大轮胎制造商固铂轮胎,一举进入全球前十大轮胎。预计,未来将掀起新一轮由新兴国家龙头主导的全球轮胎业并购重组高潮。

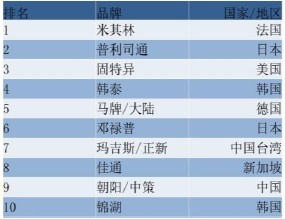

高速发展伴随产能过剩,集中度降低、同质化严重:中国作为新兴市场的最重要组成部分,在过去十年实现了年复合18.8%的高增长,但同时也积累了集中度降低、产能过剩、同质化严重等弊病。2008-2012年中国轮胎行业CRS10从36.26%下降到28.7%,远低于2012年同期全球水平64.3%;2012年中国平均全钢项目开工率为70%,半钢项目开工率为85%,开工率分化严重,高端合资工厂开工率在100%以上,而低端工厂开工甚至低于50%;产能集中于中低端品牌,2012年消费者认同的前十大轮胎品牌仅有2家中国品牌入围。

图4:2008-2012年中国轮胎行业CRS10

图5:2012年中国前十大轮胎品牌

2008-2011年的产能高速扩张导致了2012年以后的开工率下滑和业绩分化,具有品牌效应和渠道优势的行业龙头得益于高开工率和低原料成本而业绩靓丽,而忽视品牌质量盲目扩张的低端生产商则因销售瓶颈而处于微利甚至亏损边缘。2012年赛轮股份收购沈阳和平轮胎拉开行业洗牌序幕。2013年又先后发生了双钱股份收购新疆昆仑轮胎和赛轮股份收购金宇实业的并购重组事件。受益于以上并购重组,预计2013年中国轮胎行业的CRS10将回升到30.64%,同比上升2.9%,迎来集中度拐点。

由于轮胎产业兼具消费品和周期品的特点,品牌效应和渠道优势在产能过剩时对市场份额起到关键作用,而原材料成本又是决定产品毛利的主导因素。我们预测,未来1-2年内整体产能过剩和原材料价格低位徘徊的格局不会改变。受益于此,具有品牌、渠道、技术优势的行业龙头优势将会进一步加强,业绩分化将会进一步加剧,中国轮胎行业的并购重组序幕刚刚开启,未来集中度可能逐步上升。

轮胎行业的主要原材料为天然橡胶和合成橡胶,占总成本的70%以上。我国天然橡胶主要依赖进口,自产率长期徘徊在20%左右,全球前三大天然橡胶生产国泰国、印尼、马来西亚通过产胶国联盟影响全球价格;而国内合成橡胶主要产能控制在中石油中石化两大巨头手中,虽然近年有部分民营企业进入,但行业CRS10高达100%,远高于轮胎行业。轮胎企业对上游原材料的价格控制力较弱,在原材料快速上涨的阶段无法及时转嫁成本,对毛利率造成较大的影响。

国际三大轮胎巨头普利司通/米其林/固特异均通过建立强大的上游原料生产能力,减少中间环节不确定性因素,以确保原料稳定供应,平抑风险。例如固特异拥有合成橡胶产能77.5万吨/年,位居全球第四;米其林在东南亚和非洲拥有约15万吨/年的天然橡胶加工能力;而普利司通拥有全球最大的单一面积天然橡胶种植园利比里亚费尔斯通橡胶园,总面积约3.6万公顷,年产天然橡胶82万吨。

轮胎作为复杂安全消费品,消费者无法直观鉴别产品性能,质量信誉及品牌价值是影响消费者购买决策的最重要因素之一。国际国内龙头轮胎企业均拥有历史悠久/信誉卓著的品牌资产。具备强大品牌影响力的产品保证了消费者的心理安全边际,并能够享有品牌溢价,是企业安身立命之道。

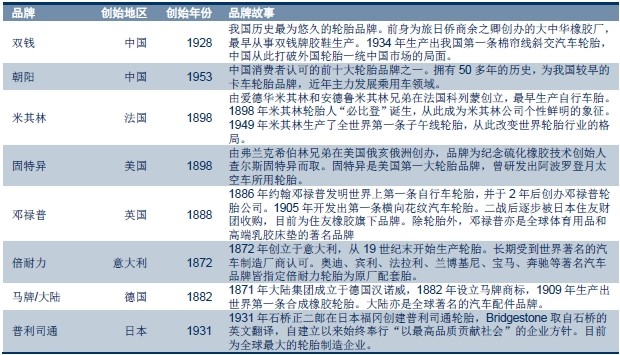

表1:中国与国际著名轮胎品牌历史概览

轮胎作为专业性强的汽车配套品,普通消费者无法准确辨别性能优劣,购买行为受品牌影响大。因此各大轮胎企业非常注重自身品牌信誉的维护,着力塑造安全、高性能、环保的品牌形象。因品牌危机导致企业陷入危机甚至品牌消失的案例在历史上也屡见不鲜。远的如2000年普利司通/费尔斯通因质量缺陷召回1440万条轮胎,并给配套的福特公司带来巨大信任危机(销量连续6年下滑),损失高达55亿美元,最终导致普利司通股价下滑78%,并在全球市场彻底取消费尔斯通品牌。近的如2011年3月15日锦湖轮胎在中国遭遇央视质量曝光,导致当年在华销量下滑30%,股价下滑近40%,跌出全球市场份额前十大。

轮胎市场的主要销售渠道分为新车原配市场和替换市场,前者虽然只占总销量的25%左右,但却是决定轮胎品牌价值的重要因素。根据消费者习惯,大部分消费者会倾向于选择与原配车型一致的轮胎品牌和型号。因此轮胎品牌在原配车型中的占有率往往决定相应替换市场占有率。原配市场占有率是轮胎企业非常重视的市场。目前我国的主要中高端车型的原配市场基本被外资或合资品牌占据,国产轮胎品牌提升空间巨大。

轮胎产业是技术密集型行业,技术升级往往会改变产业结构,并给企业带来战略性成长机会,而高端产品领域的技术壁垒又保证了企业的毛利率优势。

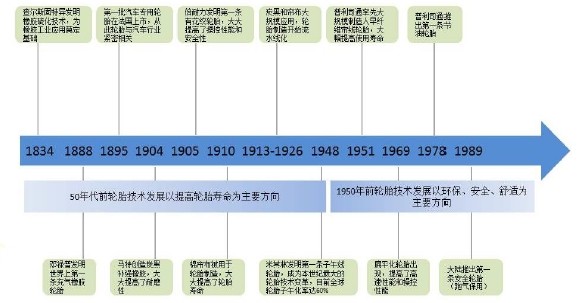

材料配方和结构设计的技术革命自轮胎产业诞生100多年来一直伴在发生,也带给了部分产业后入者的战略性成长和赶超的机会。二十世纪50年代前,轮胎制造业主要由欧美国家主导:邓禄普和米其林主导欧亚市场;固特异和费尔斯通长期占据美国销量前二。但当时的全球轮胎业的帘线材料为棉线,使用寿命相对较短,发热量高,而人造纤维等新兴材料并未在主流轮胎制造企业中获得重视。1951年底,日本普利司通在全球率先推出人造纤维帘线轮胎,迅速获得市场认可。1953年普利司通销售额突破100亿日元,逐步步入全球轮胎第一集团。

图1:世界轮胎技术发展简史

虽然目前中低档子午线轮胎技术瓶颈已经在亚洲国家得到突破,但轮胎领域的高端产品技术仍被轮胎巨头掌握,并长期处于卖方市场状态,主要包括工程巨胎领域和高端雪地胎领域。目前全球50英寸以上巨胎市场90%由普利司通、米其林和固特异垄断,毛利率高达60-80%。中国部分轮胎企业目前已经突破个别规格技术瓶颈,正处于商业化初期。而全球雪地胎制造专家诺基亚轮胎则控制了全球30%以上的雪地胎市场。其位于芬兰伊瓦洛的700公顷测试场是全球唯一的北极圈内的轮胎测试场,确保芬兰诺基亚轮胎(NokianTyres)能够对所有冬季极端情况下的驾驶都进行深入研究,旗下Hakkapeliitta系列连续70年蝉联全球雪地胎销量第一。诺基亚轮胎也是全球毛利率最高的轮胎企业,平均毛利率达42%(同期国际平均水平为35%,中国平均水平20%)。

未来轮胎主要将朝两个方向发展,即智能化与环保化。智能化主要包括:(1)轮胎充气内压监测和自动充气,轮胎欠压会增加滚动阻力和油耗,同时也是交通安全的重大隐患(2)轮胎温度检测,轮胎在行驶过程中因生热而逐渐升高温度,将导致轮胎使用寿命缩短。目前固特异推出的Unisteel智能轮胎能够在轮胎气压和轮胎温度超过设定值时报警。环保化主要包括:(1)更好的胎面结构和配方设计以减少滚动阻力,降低噪音,节省燃油(2)无毒配方在轮胎中的应用。2011年11月1日欧盟开始实施轮胎标签法案,要求进入欧盟销售的轮胎必须标示出轮胎的滚动阻力、噪声和湿抓着力的等级,体现未来产品环保门槛将成为趋势。

轮胎终端销售的“产品+服务”特性决定了其销售模式既不同于大宗石化产品,也不同于普通快速消费品,渠道控制是企业拓展市场份额的核心竞争力。尤其是对占总销量的75%替换市场来说,通过网络化和多元化的销售渠道实现铺货,追求渠道网络“多、快、好”是轮胎企业的终极目标。

所谓直接渠道,就是厂家-品牌专营店/授权服务中心-终端用户。这种渠道模式控制力强,信息效率高,消费者体验好,有助于品牌形象提升。目前国内米其林的“驰加”品牌店、固特异的“金鹰店”、普利司通“车之翼”形象店、韩泰车“益弛”服务中心都属于直接渠道。但是由于直接渠道的铺设成本高,管理难度大,推广速度慢,中国绝大部分的轮胎企业在发展初期都选择了间接渠道,即通过厂家-各级代理商-各类经销商-最终用户,依赖经销商的销售能力拓展市场,但是由于代理商往往不以单一品牌为限,品牌影响力会逐级递减。随着产业升级和品牌提升需要,中国轮胎企业也逐步加大直接渠道投入,提升品牌形象。杭州中策橡胶即在网络商城天猫上开了首家网络旗舰店。

品牌专营店/授权服务中心减少了代理环节,提升了客户体验,拓展了多样化收入。重视直接渠道的普利司通/米其林/韩泰/固特异近3年平均毛利率30.16%/35.51%/27.74%/17.84%,显著高于以间接渠道为主的风神/佳通/双钱/赛轮14.91%/13.58%/13.68%/8.14%。虽然直接渠道承担费用较高,但通过提升品牌价值,提供附加售后服务,综合来看,重视直接渠道为主的轮胎公司利润率大幅高于以间接渠道为主的企业。

2013年我国轮胎行业先抑后扬。年初形势并不看好,上半年轮胎销售也不佳,但下半年开始形势好转。全年轮胎销量、出口量、利润等指标均保持两位数增长,创3年来最好水平。进入2014年,轮胎行业乐观的氛围还没消退,业内人士大多对今年轮胎市场的走势保持乐观态度,但同时也认为市场竞争激烈程度将进一步加剧,在乐观中需要谨慎,应关注产能、市场需求、橡胶价格等变化对轮胎行业的影响。

需求不“冷”产量或保持两位数增长

2013年我国轮胎产量出现两位数增长,2014年轮胎行业运行环境无论国内还是国外都依旧向好,这将决定轮胎的需求仍将保持旺盛。据中国汽车工业协会统计,2013年汽车产销分别都首次突破2000万辆,明显好于前两年,预期2014年中国汽车产业仍会以8%~12%的速度增长,这一状态将持续相当长的一段时间。

党的十八届三中全会后,城镇化步伐明显加快,人们购车意向明显增强。道路交通法及治理超载落实,我国运输指数有明显的复苏迹象。这些因素决定我国国内对轮胎的需求不会“冷”,预测将与汽车产业发展速度相当,增速在10%左右。

在国外市场,轮胎的大环境也向好。美国经济正在复苏,汽车工业复苏明显,轮胎需求增加明显。据美国橡胶制造商协会最新表示,预计2014年装运量增加的原因包括失业率下降、房地产业好转、汽车销量增加、汽车驾驶里程增加以及其他一些宏观经济因素,2014年仅轿车替换轮胎的需求量就有望增加200万套。欧洲经济正逐渐摆脱欧债危机影响,综合采购经理人指数创新高,汽车及轮胎需求复苏。

国内及出口市场需求增长共振,预测我国轮胎2014年产量有望继续保持两位数增长,其中半钢胎增长幅度估计达到12%左右,全钢胎增长幅度在10%左右。工程胎在经过一年多沉寂后将出现复苏,估计增长幅度达到10%左右。

价格向下销售额有望转负为正

2013年我国轮胎销售额出现小幅负增长,主要原因是轮胎价格下降幅度大于产量增长幅度。我国轮胎包括卡车和轿车胎价格指数都走了两年多的下降通道,预计2014年将在上半年继续下降,但下降趋势变缓,下半年可能企稳。

目前橡胶价格在18000元/吨左右,其降幅比轮胎价格下降幅度大,所以轮胎下降幅度还有一定量。轮胎价格下降一般滞后于橡胶价格下降,从时间上还看,轮胎下降通道至少得滞后半年以上。但目前橡胶价格基本是橡胶成本价,下降空间十分有限,橡胶价格震荡一段时间后向上的概率较大。这样预测轮胎价格向下空间也不大,估计在5%左右,时间相对要长些,估计在三季度后才可能企稳或向上。

轮胎销售额为销量和价格之积,由于价格下降抵消部份轮胎销售的增长,而轮胎价格下降幅度小于轮胎销量增长,测算全年我国轮胎总销售额由负转正,但幅度将在5%以下。

出口价格方面,由于海外轮胎需求提振,价格将相对稳定或微降。由于出口量增长贡献,预计出口交货值增长幅度可能达到8%~10%。

利润下降盈利仍将处较高水平

2013年轮胎行业盈利水平较好,但利润增长幅度呈现明显下降趋势,主要原因是轮胎主要原材料橡胶价格下降幅度与轮胎价格下降幅度有一个差异。2014年这个差异依旧存在,这决定行业整体盈利水平仍将处于较高水平。

但是随着轮胎价格继续向下,而橡胶价格稳定或震荡,这一差异会呈现收窄的趋势,导致轮胎利润率下降。但轮胎企业规模经济提高及库存的减少将对盈利水平产生积极作用。

预计2014年我国轮胎行业总体仍是丰收年,亏损企业只有个别斜交胎企业,亏损企业数降为十年来最低水平。行业总体利润增长幅度将下降到20%以内,轮胎利润率将下降至4%以下。对于轮胎种类,工程胎利润率最高,全钢胎次之,半钢胎利润率最低。

投资旺盛风险有继续加大趋势

2013年是我国轮胎投资出现小“井喷”,初步统计我国新增全钢胎年生产能力1500万条、半钢胎生产能力1亿条。

2014年轮胎投资热情依然不减,仅山东临沂附近就有10多个轮胎项目,规模都较大,这些项目一旦完成,临沂将成为轮胎行业第二个“大王庄”。山东以外的轮胎投资也如火如荼,几乎每一个老轮胎厂都有扩产或新上项目计划。

预计2014年我国将继续新增全钢胎年生产1500万条、半钢胎生产能力1亿条以上。到今年年底,我国全钢胎总产能将达到1.65亿条,半钢胎年产能达到6亿条以上,我国轮胎行业结构性过剩将更加明显。

随之而来的,全年轮胎行业开工率将进一步走底,估计将从去年80%左右降低至75%左右或者更低,将迈入严重过剩的产业之列。

不过,这已引起有关部门及行业重视。山东省1月10日原则通过了《化解产能严重过剩矛盾的实施意见》,不再核准、备案包括轮胎在内的产能严重过剩行业的新增产能项目。这将对此波以山东为中心的全国性轮胎投资热泼一盆冷水,但具体影响估计要在三季后才能显现。

需求不“冷”产量或保持两位数增长

2013年我国轮胎产量出现两位数增长,2014年轮胎行业运行环境无论国内还是国外都依旧向好,这将决定轮胎的需求仍将保持旺盛。据中国汽车工业协会统计,2013年汽车产销分别都首次突破2000万辆,明显好于前两年,预期2014年中国汽车产业仍会以8%~12%的速度增长,这一状态将持续相当长的一段时间。

党的十八届三中全会后,城镇化步伐明显加快,人们购车意向明显增强。道路交通法及治理超载落实,我国运输指数有明显的复苏迹象。这些因素决定我国国内对轮胎的需求不会“冷”,预测将与汽车产业发展速度相当,增速在10%左右。

在国外市场,轮胎的大环境也向好。美国经济正在复苏,汽车工业复苏明显,轮胎需求增加明显。据美国橡胶制造商协会最新表示,预计2014年装运量增加的原因包括失业率下降、房地产业好转、汽车销量增加、汽车驾驶里程增加以及其他一些宏观经济因素,2014年仅轿车替换轮胎的需求量就有望增加200万套。欧洲经济正逐渐摆脱欧债危机影响,综合采购经理人指数创新高,汽车及轮胎需求复苏。

国内及出口市场需求增长共振,预测我国轮胎2014年产量有望继续保持两位数增长,其中半钢胎增长幅度估计达到12%左右,全钢胎增长幅度在10%左右。工程胎在经过一年多沉寂后将出现复苏,估计增长幅度达到10%左右。

价格向下销售额有望转负为正

2013年我国轮胎销售额出现小幅负增长,主要原因是轮胎价格下降幅度大于产量增长幅度。我国轮胎包括卡车和轿车胎价格指数都走了两年多的下降通道,预计2014年将在上半年继续下降,但下降趋势变缓,下半年可能企稳。

目前橡胶价格在18000元/吨左右,其降幅比轮胎价格下降幅度大,所以轮胎下降幅度还有一定量。轮胎价格下降一般滞后于橡胶价格下降,从时间上还看,轮胎下降通道至少得滞后半年以上。但目前橡胶价格基本是橡胶成本价,下降空间十分有限,橡胶价格震荡一段时间后向上的概率较大。这样预测轮胎价格向下空间也不大,估计在5%左右,时间相对要长些,估计在三季度后才可能企稳或向上。

轮胎销售额为销量和价格之积,由于价格下降抵消部份轮胎销售的增长,而轮胎价格下降幅度小于轮胎销量增长,测算全年我国轮胎总销售额由负转正,但幅度将在5%以下。

出口价格方面,由于海外轮胎需求提振,价格将相对稳定或微降。由于出口量增长贡献,预计出口交货值增长幅度可能达到8%~10%。

利润下降盈利仍将处较高水平

2013年轮胎行业盈利水平较好,但利润增长幅度呈现明显下降趋势,主要原因是轮胎主要原材料橡胶价格下降幅度与轮胎价格下降幅度有一个差异。2014年这个差异依旧存在,这决定行业整体盈利水平仍将处于较高水平。

但是随着轮胎价格继续向下,而橡胶价格稳定或震荡,这一差异会呈现收窄的趋势,导致轮胎利润率下降。但轮胎企业规模经济提高及库存的减少将对盈利水平产生积极作用。

预计2014年我国轮胎行业总体仍是丰收年,亏损企业只有个别斜交胎企业,亏损企业数降为十年来最低水平。行业总体利润增长幅度将下降到20%以内,轮胎利润率将下降至4%以下。对于轮胎种类,工程胎利润率最高,全钢胎次之,半钢胎利润率最低。

投资旺盛风险有继续加大趋势

2013年是我国轮胎投资出现小“井喷”,初步统计我国新增全钢胎年生产能力1500万条、半钢胎生产能力1亿条。

2014年轮胎投资热情依然不减,仅山东临沂附近就有10多个轮胎项目,规模都较大,这些项目一旦完成,临沂将成为轮胎行业第二个“大王庄”。山东以外的轮胎投资也如火如荼,几乎每一个老轮胎厂都有扩产或新上项目计划。

预计2014年我国将继续新增全钢胎年生产1500万条、半钢胎生产能力1亿条以上。到今年年底,我国全钢胎总产能将达到1.65亿条,半钢胎年产能达到6亿条以上,我国轮胎行业结构性过剩将更加明显。

随之而来的,全年轮胎行业开工率将进一步走底,估计将从去年80%左右降低至75%左右或者更低,将迈入严重过剩的产业之列。

不过,这已引起有关部门及行业重视。山东省1月10日原则通过了《化解产能严重过剩矛盾的实施意见》,不再核准、备案包括轮胎在内的产能严重过剩行业的新增产能项目。这将对此波以山东为中心的全国性轮胎投资热泼一盆冷水,但具体影响估计要在三季后才能显现。