“去经销商化”已经在中国喊了将近二十年,结果呢?经销商非但没有被削弱,话语权进一步增强,究其原因逃不过一个“利”字。

经销商实实在在为企业创造了巨额利润。

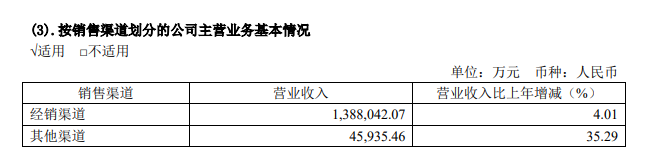

赛轮:经销商渠道贡献138.8亿元,占比91.8%

(数据来自企业2019年财报)

赛轮轮胎2019年财报显示,全年营收151.28亿元,其中经销商贡献的营收超138.8亿元,占比高达91.8%,其他渠道贡献的营收超4.5亿元,足见赛轮对经销商的倚重。

玲珑:经销商渠道贡献118.3亿元,占比68.9%

玲珑轮胎2019年财报显示,全年营收171.64亿元,其中零销渠道贡献的营收超118.3亿元,占比高达68.9%。

风神:经销商500多家

风神股份2019年总营收为59.14亿元,净利润2.06亿元,风神股份的营销模式主要分为两种:直销销售和经销商模式。国内直销客户主要是卡客车辆、工程机械车辆的主机配套厂;经销商模式中,主要分为出口市场和替换市场。风神股份的出口市场划分成6大营销区域,一共拥有300多家海外一级经销商,替换市场则以各区域按照分销网络进行销售,一级经销商有200多家,总计500多家。

可以看出,风神股份经销商数量费非常之高。

三角轮胎:经销商渠道贡献55.8亿元,占比70.27%

三角轮胎2019年财报显示,全年营收79.41亿元,净利润8.47亿元,其中经销商创造的营收超55.8亿元,占比高达70.27%,直营模式创造的营收超23.3亿元,占比为29.34%。

浦林成山:经销商渠道贡献39.56亿元,占比70.8%

浦林成山的财报显示,2017-2019年间,经销商渠道贡献的销量、营收连续三年遥遥领先。

2017年-2019年经销商渠道创造的营收分别是31.15亿元、33.56亿元、39.56亿元。相对应的全年营收是48.40亿元、52.06亿元、55.89亿元,占比为64.36%、64.46%、70.8%。

细分来看,2019年经销商渠道创造的销售额占整个渠道的比重是70.8%,国内经销商占比37.3%,海外经销商占比33.5%。

通用股份:经销商渠道贡献31.20亿元,占比93.55%

通用股份2019财年总营收为33.35亿元,经销商渠道贡献的营收是31.20亿元,占比为93.55%。

从上述数据可以看出,轮胎企业依旧高度倚重经销商。经销商渠道创造的营收最高占比是93.55%,最低也在68.9%,必须承认,经销商的权重非常高,是企业最最最重要的销售来源。

近几年来,一直有经销商被弱化的论调,还有言论称企业正在开店或者试图转型直营,这真的可能吗?数据已经说明一切,直营模式创收最高的是三角轮胎,占比也就只有29.34%。

所以说,企图绕过经销商做轮胎销售,只能是自寻死路。经销商模式已经成熟,经销商在各自区域早已占山为王,人脉等资源丰富,知名度高,销售能力非同一般。借助经销商,企业可以大大减少时间、人力、物力等各种成本,专注于轮胎生产,这才是术业有专攻的真谛。最后,对于开店跃跃欲试的企业,必须要考虑到资金问题,开店意味着各项高额支出,客流不见得大。最最重要的是,近几年来大量开店的企业不少,结果如何呢?昙花一现!不少企业纷纷降低开店速速,甚至大量关闭店铺。因为啥,不赚钱呗!

(原创,责任编辑:崔小南)