2022年上半年轮胎市场竞争经历了无数血雨腥风,多重打击之下,多数轮胎企业和门店已是伤痕累累。对于上半年的“狼狈”,“八大关键词”分别给出了他们的解释!

涨价——轮胎卖一条赔一条

2022年上半年轮胎市场出现了近十年内罕见的“涨价大潮”。据不完全统计,截至6月30日,国内多家知名轮胎品牌的累计涨价幅度已超过9%,部分轮胎品牌的单次最高涨价幅度甚至达到了或者超过了10%;而在海外轮胎市场,在去年第四季度就开始的涨价潮下,部分轮胎企业的累计涨价幅度就直达35%。

上半年的频繁涨价几乎100%与轮胎上游市场供应价格上涨有关。俄乌冲突、石油价格猛涨、海外原材料需求加大都给了上游供应商无数的理由涨价。截至2022年6月30日,合成橡胶经历多轮涨价,炭黑价格一度突破近5年新高,多地报价每吨超万元。即使是抗压能力较好的大型轮胎企业,在如此沉重的原材料成本枷锁下,也不得不作出多轮涨价决定。

但我们同时注意到,2022年上半年,轮胎市场的诸多不确定性导致市场需求不断萎缩,涨价效应并未如期给企业带来更多的利润收益。恰恰相反的是,2022年上半年的涨价更增添了市场的逆反情绪,涨价实施不畅,轮胎企业独自承压。

在7月15日的几家轮胎企业的预财报中,我们看到了轮胎企业在成本高压的“制裁”下出现了不同程度的下滑——部分企业延续了一季度亏损的命运!

疫情——轮胎进入无量时代

渠道对于轮胎企业涨价通知执行不力的重要原因之一就是市场需求的急剧萎缩。受全球疫情反复影响,汽车芯片供应持续趋紧,抑制汽车产量,导致轮胎配套需求锐减;此外,受3月底受国内中高风险地区数量增加,二季度部分地区受疫情影响实行严格封控措施等因素影响,公路运输景气度在第二季度中上旬有所下滑,导致替换市场需求萎缩。

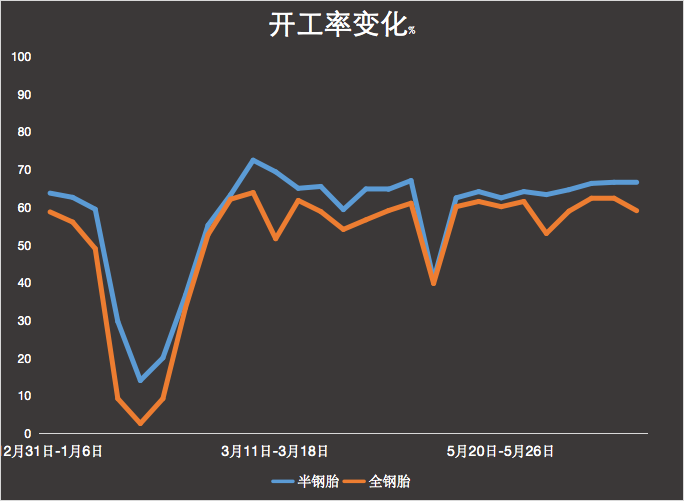

公开数据显示,2022年上半年样本轮胎企业半钢胎平均开工率仅为57.29%,全钢胎平均开工率仅为50.83%,较去年同期分别下降3.83%和15.34%。4月底到5月初,轮胎厂开工率一度跌破4成线。

渠道——轮胎生意大滑坡

被无量无利充斥的轮胎市场,让渠道生意在2022上半年难上加难。年初,囤货大会还对市场信心十足的经销商们在经历了今年二季度初的市场需求“冻结”后早早就在年中开启了销售大促。整个6月,替代轮胎人朋友圈“清帐”的唯有“甩卖”二字。从一线品牌到无名气的便宜杂牌轮胎,几乎所有轮胎企业都逃不过在门店、在批发商那里被“甩掉”的命运。

不少轮胎企业也开启了“甩卖”自救,以图刺激经销商囤货。但是来自现实销售的压力(部分经销商连去年库存都未完全消化),让这些刺激的效果大大降低,尤其是大车胎替换市场的囤货欲望在第二季度已经跌至谷底。公开数据显示截至6月底,全钢胎成品库存已经涨到46天,部分经销商库存量较去年同期已经翻番。

去年年底,轮胎商业在采访门店和经销商时,已发现部分一二线城市的轮胎门店毛利率已经降至7%;在今年上半年如此严峻的需求下滑之下,门店的毛利率可能还要继续降低,这也意味着在今年上半年,门店轮胎销售的净利率已经所剩无几。在换胎利润不断衰退之下,部分轮胎店开始收取动平衡和轮胎充气费用来支撑门店运营。

出口——阴转晴利润增

而除了国内市场销售的“捉襟见肘”给轮胎企业带来了不小的冲击外,一季度下旬海外市场销售表现出的乏力也让轮胎企业遭受了双重打击。受涨价效应影响,轮胎出口销售额在3月份迎来了同比5.5%的增长,但是对比销量时我们可以看到同比7.3%的下滑。

4月,新的充气橡胶轮胎出口条数同比下降2%,不过降幅较3月有所收窄。不过5月,随着海外订单的增加,轮胎出口销量迎来反弹,轮胎出口销量上涨迅猛,其中出口金额同比上涨36.7%,出口销量(万条)同比增长4.8%。

近五年,受欧美市场双反的层层加码影响,国内轮胎产品海外市场占有率有所下降。为了提升市占率,不少国内轮胎企业另辟蹊径,大力开展海外产能建设。但需要注意的是,由于海外建厂存在诸多不确定性,加之前期投资过高,轮胎企业往往要背负多年的负担才能等到海外轮胎厂的效益提升。

不过,今年5月4日,欧盟法院作出裁定——将撤销欧盟委员会对中国卡车和客车轮胎进口的反倾销和反补贴税。此外,受高通胀影响,美国市场似乎也有望降低中国轮胎进口关税。因此,虽然轮胎企业在2022年的出口生意经历了小幅波动,但是总体来看其在未来很长一段时间内仍是国内轮胎企业销量和利润的一项重要支撑。

阵痛——落后产能淘汰继续

而除了承受“需求”之痛外,山东轮胎企业,尤其是东营的轮胎企业还在挣扎于“淘汰线”上。在6月山东省工业和信息化厅联合省内五部门发布的《2022年山东省利用综合标准依法依规推动落后产能退出工作方案》,明确2022年,年产能120万条以下的全钢子午线轮胎和500万条以下的半钢子午线轮胎的企业都将成为整合退出的目标。

企业加速出清意味着不少东营中小型轮胎企业在年底之前将会和我们彻底再见,山东轮胎企业“强者恒强”的局面将会更进一步被巩固。

定位——轮胎企业脱低入高

而“雁阵形”集群的确立也在帮助轮胎企业重新定位品牌。在2015年之前,受低端产能盲目扩张影响,我国轮胎企业更多地是只能在“低价竞争”中进行无意义厮杀,这也导致了其品牌影响力几乎全无——乘用车配套和替换市场品牌占有率较低。

但是反观外资轮胎品牌,多家外资轮胎企业明确自2021年开始逐步淘汰小尺寸轮胎,专攻大尺寸高端市场以增加轮胎产品利润。因此,我们看到在加速落后产能淘汰的同时,我国不少头部轮胎企业拼命布局大尺寸轮胎市场的同时发力新能源市场,朝阳、玲珑等国内轮胎企业高端市场布局速度加快。

技术——技术含量成为亮点

而在入局高端市场竞争中,我们看到了全球轮胎企业不断在材料、工艺方面实现技术的不断突破。2022年,超高性能轮胎成为了轮胎企业新品发布的最大亮点。新一代轮胎帘子布涂层,住友橡胶的HSBR(氢化丁苯橡胶)以及液体黄金技术等高新技术应用都在不断助力各家轮胎企业生产出更多、性能也更为优秀的超高性能轮胎。

配套——大尺寸成趋势

随着5月底,国内减征部分乘用车车辆购置税政策出台,乘用车市场迎来了一波采购高潮。轮胎企业配套订单逐步增长。数据统计显示,无论是传统燃油车市场,还是新生代的新能源汽车市场,SUV的市场潜力都不容小觑,这也意味着未来大尺寸轮胎配套和替换将逐步成为市场主流。这也解释了为何全球轮胎企业都在不遗余力地研发超高性能轮胎——大尺寸超高性能轮胎即将成为市场主流。

开门没红不意味着市场无救

7月15日的财报预披露让我们看到了轮胎企业在上半年的艰难,但是这并不意味着2022年全年都是如此悲观,随着6月中旬后,物流景气度的持续转好,市场逐步转晴,以及基建项目开工带来的替换市场生机,都在助力轮胎生意走出泥潭。

投票:(多选)

您认为今天上半年的关键词是什么?

A.涨价

B.疫情

C.渠道

D.出口

E.阵痛

F.技术

G.定位

H.配套

(原创,责任编辑:晨晨)