走过2022年的萧条,2023年的轮胎市场开始出现复苏迹象,至少从目前的开工率来看,轮胎市场需求已经开始触底反弹。

多家轮胎企业开工率达8成

随着春节小长假结束和轮胎厂招工接近尾声,轮胎厂工人到岗率较2月初已经有了明显改善。除了人员恢复外,轮胎厂订单也在增加。由于目前全球通胀依旧处于高位,更具有性价比优势的中国轮胎在全球市场热销;加之多地项目开工率增加,物流运输需求也快速增长,带动国内替换市场复苏。

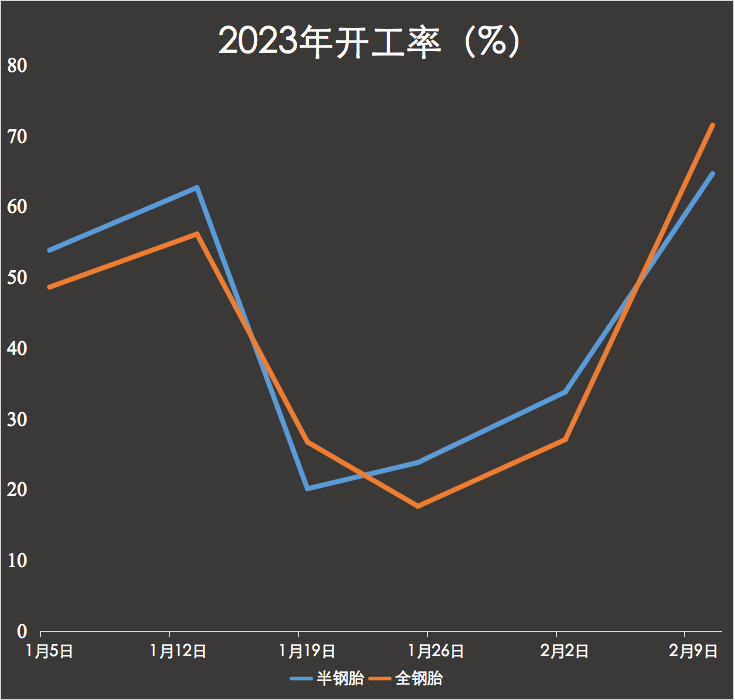

多重利好因素推高市场进货热情,轮胎企业订货大会上亿元订单不断涌向轮胎厂。2022年2月9日当周,多家轮胎企业产能利用率逐步提升至8成。

隆众资讯数据来看,半钢胎样轮胎开工率已达71.50%,环比35.10%,同比63.02%;全钢轮胎开工率达到64.65%,环比31.46%,同比54.63%。开工率直冲近三年最高点。

不过有业内人士担心目前的开工率疯狂或许只是受到了轮胎企业订货大会的暂时带动,2023年是否能长期有如此表现,目前还没有明确信号。

当然,我们不否认轮胎企业开工率的上涨有订货大会的原因,但是如果2023年市场行情真的持续拉垮,订货大会也只能走个热闹过场,而非让经销商和批发商们真金白银掏钱订货。从订货大会的实际情况来看,对于企业产品,经销商们已经进入抢购模式。

为啥抢购?大体上可以分为以下三种原因。市场复苏、新品出炉和涨价刺激。

市场复苏

虽然市场悲观的声音还在,但是没有人反对今年的行情在转好。至少从目前来看,乘用车替换市场已经迎来好转,多家门店迎来换胎人数的疯狂上涨。

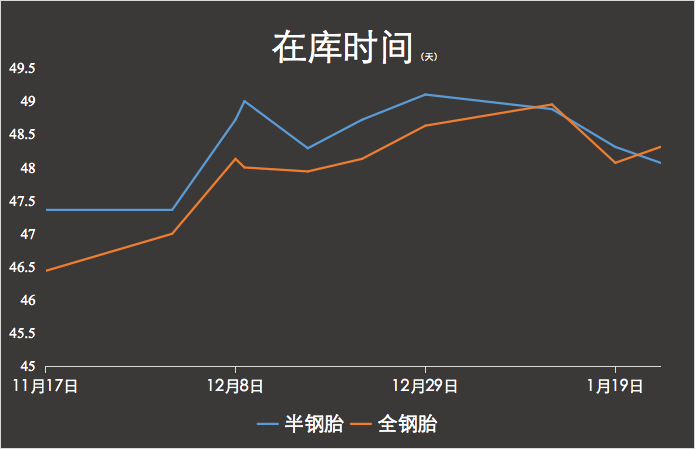

商用车市场方面则直接吃到了基建、物流复苏的“红利”。根据目前已经公开的数据显示,多个城市的新复开工率达到了6成以上,更多的材料运输工作逐步展开。而物流公司的陆续开工,也让轮胎使用率大幅提升,多重利好之下,市场替换需求加速上涨。从库存变化来看,进入2月后,轮胎库存流通天数呈现出快速下滑趋势。

机构数据显示,截至2023年2月2日,全钢胎和半钢胎的平均库存周转天数维持分别下滑了4.57天和3.77天,而随着需求的持续复苏,库存流转天数还在疯狂下降——与2022年呈现出明显的不同。此外,轮胎企业新品也对2023年的产品销售形成了造势。

新品推出

随着“双碳”目标在轮胎行业的盛行,更多轮胎企业开始抢占新能源市场。而不少企业已经不在拘泥于在乘用车轮胎市场打转,而是将新能源概念推广到更大的轮胎市场范围——商用车轮胎市场。

事实上,即使商用车销售在2022年表现不佳,但新能源商用车销量却逆势上升,根据新能源商用车市场信息联席会最新数据显示,2022年新能源商用车销量为33.8万辆,同比增长78.9%。因此轮胎企业纷纷推出更适合这一市场的轮胎配套产品,抢占市场。

事实上,由于新能源汽车车身重,加速快以及续航里程方面的问题,其配套轮胎的技术要求往往更高——而技术、品牌影响力的提升往往不会只惠及某一产品上,全品类和产品矩阵的总核心竞争力提升往往也会带给合作伙伴更多的销售额和盈利。

这也是为何在今年订货大会上,轮胎企业能拿到更多订单的原因——更高质量的产品所带来的好口碑让轮胎企业和其伙伴同时获利。当然除了新品的发售对订单的增加形成了刺激,订货大会前的多张涨价预告也是支持开工率增长50%的重要原因之一。

2023年,轮胎企业还在消化2022年的成本上涨,这就意味着即使目前原材料成本再无过多波动,轮胎企业为了恢复盈利空间也会继续采取一系列涨价措施来帮助轮胎企业实现销售额上涨。

在价格涨得更高之前备货成为了目前大多数经销商的经营共识,大量订单袭来,轮胎企业产能利用率直线拉升······

(责任编辑:晨晨)