2015年,国内轮胎产业遭遇空前危机——广饶多家知名轮胎企业沦为“案板上的鱼肉”。

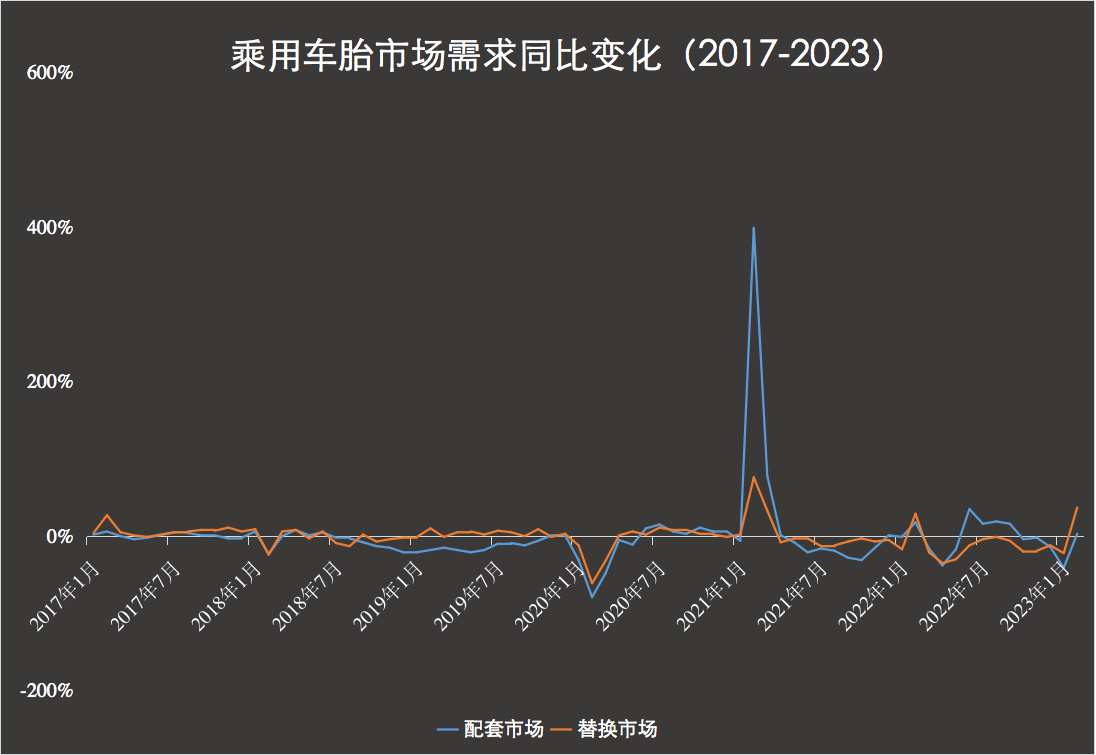

近日头部轮胎企业发布的调查数据显示,2017年-2022年间,中国市场共经历了3次需求上的“大起大落”。正是因为这些惊涛骇浪,国内乘用车轮胎市场配套销量的平均涨幅仅为0.8%,替换市场销售增长幅度仅为0.2%。

车市走弱,出口大降的2017

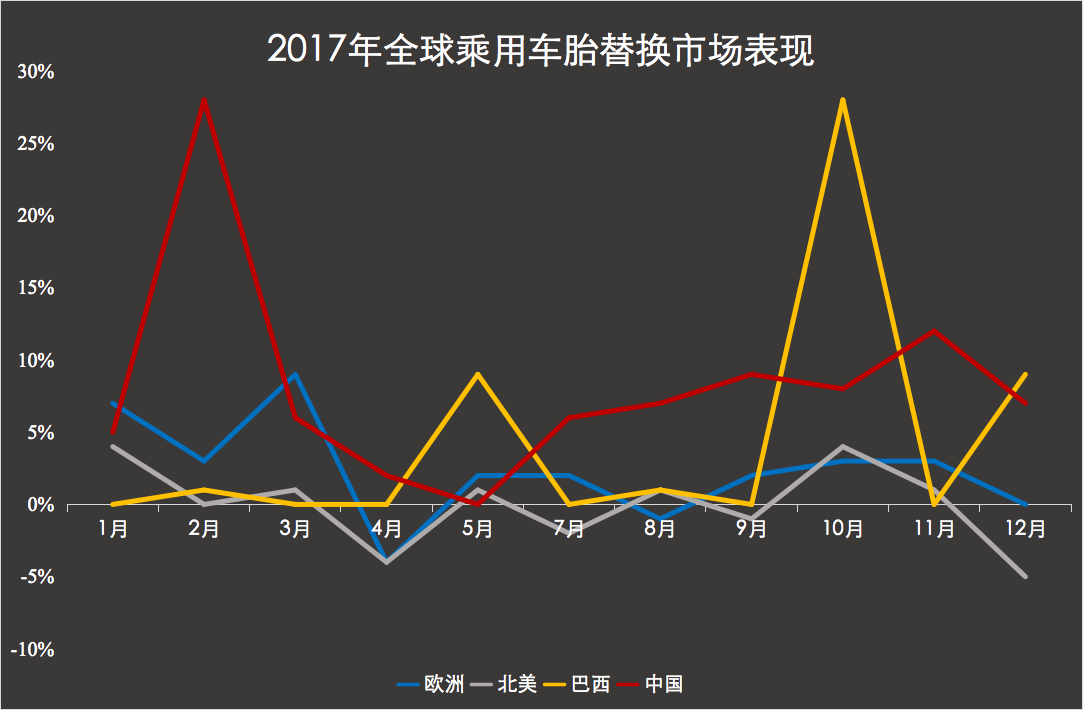

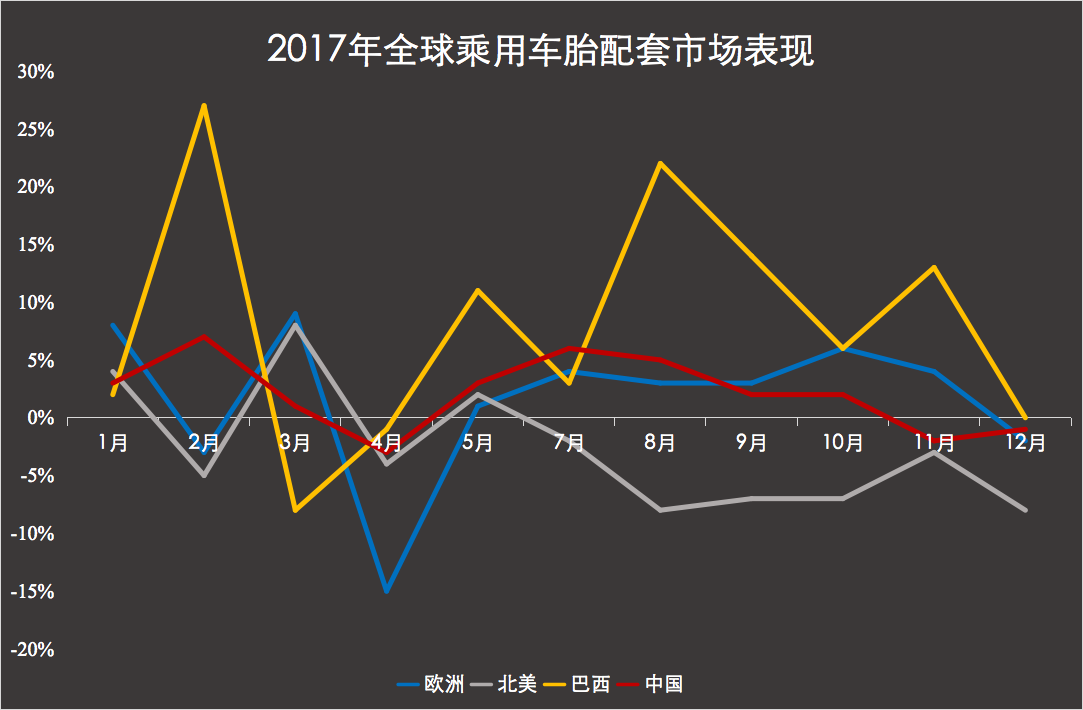

第一场危机发生在2017年的上半年,在车市走势偏弱之下,国内乘用车轮胎配套市场销量大幅下滑。尤其是2017年3月到5月,乘用车库存不断增加,严重影响配套订单销售。

不过纵观全球乘用车轮胎配套需求,只有当时处在经济恢复中的巴西市场出现大起大落,其他市场的配套销售都反响平平。尤其是下半年,北美汽车销售市场遇冷,再度拉低了市场对配套订单的需求。此外,在乘用车替换市场方面,除中国和巴西市场外,其他主要市场的销售增长幅度较低,甚至出现了需求下挫的情况,影响了部分轮胎企业的出口订单。

然而产量方面,据相关数据显示,2017年汽车轮胎制造商的乘用车轮胎产量同比增长8.5%,而原配订单销售和替换订单销售增长幅度仅分别增长2%和8%,轮胎产量远高于轮胎销量,有大量的轮胎被挤压在库房当中。而出口订单的减少则无异于让不少轮胎企业雪上加霜。

一边背负互联互保债务,一边还要面对轮胎滞销,走投无路的东营轮胎企业迎来了一波又一波的破产潮。据不完全统计,仅2017年就有至少71家轮胎公司倒闭破产重组,其中就包括永泰、盛泰、恒宇、山东奥戈瑞、山东富宇蓝石轮胎、首创这些曾经的头部轮胎企业。

如果说互联互保在2015年为轮胎企业埋下了破产的祸根,2017年的出口订单和代工订单的下滑则加速了轮胎企业的“死亡”。2019年,行业需求变得越来越差。

配套寒冬,一片狼藉的2019

虽说2019年国内轮胎替换市场销量有所上升,但是全球市场仍是一片狼藉。尤其是暖冬和2019年通用汽车罢工事件,全方位打击全球轮胎市场销售额,替换市场和配套市场销量持续走弱。

国内市场方面,2019年曾被誉为国内汽车市场的一场彻底寒冬。中汽协数据显示,2019年1-6月的汽车销量同比下降了12.4%,多家合资车企因销量下滑严重而选择合并重组。而汽车销量的大幅下滑也带动国内轮胎配套市场在1-6月迎来了17.5%的同比下降。而出口方面,欧美双反对国内轮胎企业的力度越来越高,没有在海外开设产能的轮胎企业都不得不面临出口成本骤升的难题。而这些轮胎企业中大多数的产品可替代性较高,在失去价格优势后,出口市场对其青睐度降低,订单一路下滑。

配套遇冷,出口不利之下,一些曾经靠“薄利多销”来拔高市场销量的75强轮胎企业开始“原形毕露”。撑不下去的轮胎企业纷纷宣告破产清算重组,其中最为知名的就是2019年7月的好友轮胎破产申请。

黑天鹅来袭,乱套的三年

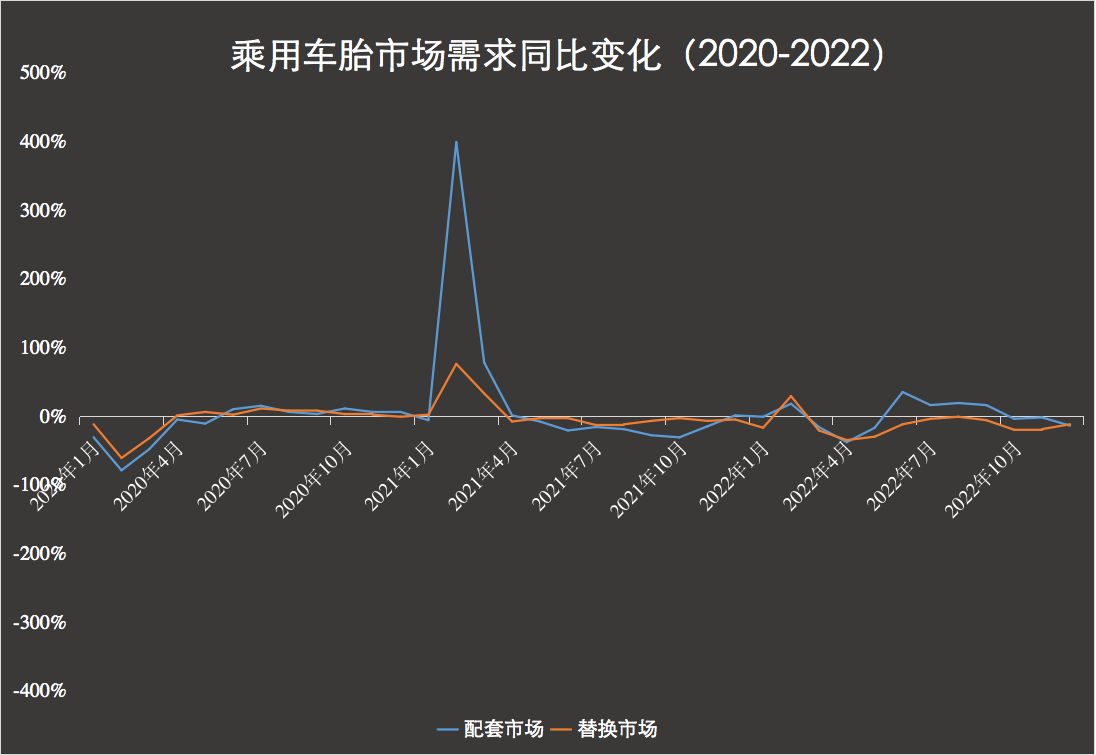

而刚刚过去的三年有多惨,轮胎行业也算历历在目。2020年第一季度,黑天鹅突袭之下,国内乘用车轮胎市场在三个月内经历了配套订单30%、78%和47%的巨幅下滑;国内乘用车胎替换市场则是经历了11%、60%和31%的下滑。虽然随着4月之后,国内轮胎市场得以加速复苏,但是由于海外疫情防控不力,全球轮胎需求直接被截断,全球轮胎市场遭遇灭顶之灾。

多家轮胎企业财报显示,截至2022年底,轮胎销售额远没有恢复到2019年之前的水平。更不要说,在2022年的通货膨胀和汇率变化之下,轮胎企业的盈利到底经历了怎样的凄惨情况。

据部分轮胎企业的财报预告显示,三年下来,国内部分轮胎企业的净利润已经不足5%。

年年在度劫,轮胎企业命运大不同

可以说自2017年之后,国内轮胎行业每一年都会因各种突发事件而掀起一波惊涛骇浪让轮胎企业“渡劫”。

轻技术重产量的轮胎企业被大浪撞得七零八落,重体量更重市场需求的轮胎企业则得以依靠市场黏性渡过市场风浪,并通过着力于技术研发拓展品牌影响力,最终实现在市场中“乘风破浪”······

(原创,责任编辑:晨晨)