“牵一发而动全身”的全球轮胎行业再次因奥密克戎而变得危机重重。这场连头部企业都在艰难应对的产业危机,对于中小企业来说就是灭顶之祸。

产能大下挫

如果说2020年下半年,全球头部轮胎企业经历了极大的产能下挫;那么2022年第二季度开始,头部轮胎企业可能经历的比2020年“至暗时刻”可能还要严重得多。

国内方面,受疫情对汽车产业的冲击,国内轮胎配套市场订单速降。有行业人士指出,由于国内配套市场产量占国内轮胎企业总产能的大约25%,因此上游汽车产业的停产对于轮胎企业的订单冲击十分之巨大。而这一巨大冲击也很快反映在了同一时期的轮胎厂的开工率上,截至上海车厂复工复产前,样本轮胎企业的开工率已经跌至4成左右,乘用车轮胎产能较去年同期下降了2成以上——去年最佳产销月份,今年产销最惨时期。

而这些样本企业中,大中型企业占据了多数位置,市占率、品牌优势如此之高的大中型企业都在用“检修”遮掩订单下滑带来的开工率低迷,那些没在统计之中的小企业的命运也就可想而知了。2022年1-4月,我国橡胶轮胎外胎产量同比去年下跌8.4%至2.71023亿条。

海外轮胎企业的业绩也未必好到哪里去,除了疫情会对其产能造成影响外,其原材料的供应也在面临奥密克戎的威胁。由于欧盟对俄罗斯和白俄罗斯的制裁,很多轮胎厂必需的原材料供应订单需要转移到其他国家。但是受全球疫情反复导致原材料厂商限产停产,多家海外轮胎企业正在面临供应不济可能导致的产能受挫的影响。当然,由于海外部分国家车厂原材料供应危机增加,导致目前在北美地区的商用车企业产能较之前环比下降8%,也让海外轮胎企业的配套订单陷入了麻烦之中。

虽然目前还未有海外企业还直接公布产能在二季度的状况,但是其相关行业新闻所透露出的悲观情绪也让我们能窥见目前轮胎企业“焦头烂额”的冰山一角。

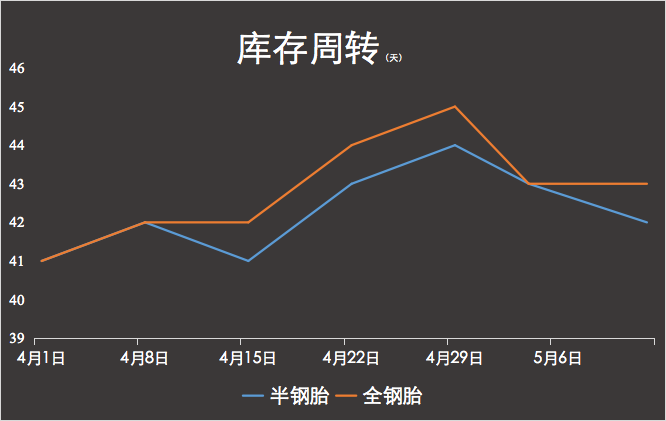

库存猛升高

然而,轮胎厂对于产能的担忧远远不及其对于库存消化的关心,国内轮胎市场的库存比之前多了近一半。在今年4月中下旬的行业调查显示,4月中旬国内经销商轮胎库存较往年同期增加了近4成。甚至像是北京这样的大城市也在面临乘用车轮胎库存周转慢了一倍的困扰。

有分析人士表示,由于交通物流、生产、消费改善时间发生在本月中旬,对轮胎库存周转加速的时间周期相对有限,因此目前轮胎库存仍停留在40天左右。不过随着复工复产加快推进,车辆使用频次增加,项目动工进程加快,经销商库存压力有望在6月下旬迎来二季度以来的首次缓解。

不过需要注意的是,大品牌轮胎尚可凭借品牌影响力和市场占有率挺过目前的库存危机,那些名不经传的小牌子又有几个能挨到市场好起来呢?

供应链持续紧张

国内是市场库存的一片高企,海外轮胎市场却是陷入了“无胎可卖”的恐慌——全球航运咨询公司德鲁里(Drewry)的一份报告显示,受轮胎进口订单缩减的影响,美国轮胎市场正在经历供应的严重短缺。这也从侧面反映出来,全球产能在一季度末二季度初的一次大的下降。

其在报告中同时指出,即使自5月下旬开始全球产能逐步恢复至去年同期的情况,但受限于供应链的“拉垮”,码头周转的艰难,以及集装箱数量和容量的限制,也会让旺季的销售持续遭到供应紧张的威胁。这也许意味着供需关系的失衡可能会使经销商以及零售商承受更大的价格压力,进而让不少中小型轮胎经销商和门店在生意刚有起色不久后就被“打回原形”。

2022能扛过去吗?

如此之多的困难让很多轮胎生意人都倍感绝望,开头“地狱模式”,年中“炼狱升级”,那么下半年真的能迎来喜讯吗?答案是肯定能!随着国家开启新一轮“基建计划”,运输业的复苏已经近在咫尺。项目的开工、车轮的转动,无一都在预示着新生意机会来临······

(原创,责任编辑:晨晨)